1953年神奈川県生まれ。一橋大学商学部卒業後、第一勧業銀行(現:みずほ銀行)に入行。ロンドン大学経営学部大学院卒業後、メリル・リンチ社ニューヨーク本社へ出向。みずほ総研主席研究員などを経て、1999年より国内有名大学の講師・教授を歴任し、現職は法政大学大学院教授。テレビ朝日「報道ステーション」、日経CNBC「NEWS ZONE」レギュラーコメンテーターなど多数のTV番組に出演する一方、ビジネス情報サイト「ダイヤモンド・オンライン」でのコラム連載、「下流にならない生き方」、「はじめての金融工学」など、著書も多数。

金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

- Columns

- プロの視点

真壁 昭夫法政大学大学院教授

今注目のキーワードから読み解く!

今後の金融業界展望

<第18回>2017.01.25

キャリートレード

「キャリートレード(Carry trade / Carrying trade)」という言葉を耳にしたことがあるでしょうか。キャリートレードとは、基本的に低い金利の有価を借りてそれを為替市場で売り、高い金利に乗り換えて金利差を稼ぐ投資手法です。

仮に、今、為替レートの変動を考えないとします。5%の金利の通貨、1%の金利の通貨がある場合、低金利でお金を借りて高金利の通貨と交換し、一定期間保有すると、5-1=4%の利ザヤを得ることができます。この取引はヘッジファンドなどの大手投資家や金融機関のディーラーがよく用いる代表的な投資手法です。近年では、わが国の個人投資家の中にも積極的に行う人が増えてきています。ただ、一般的に、為替が動くときには、為替の変動幅のほうが、通貨間の金利差よりも大きくなることがあります。その場合には、キャリートレードで大きな損失が発生することも考えられます。

キャリートレードという投資手法

キャリートレードを理解するためには、「キャリー」の意味をしっかりと理解することから始めるとよいでしょう。金融市場では、資産の保有を続けることをよく「キャリーする」と言います。具体的には、債券への投資を考えるとよいでしょう。通常、わが国や米国などの国債を保有すると、投資家は1年間に一定の利子を受け取ることができます。なお、利払いの頻度は年1回ないしは年2回です。

ここで、米国の国債の利子率(クーポンレート)が1%(年率)であるとします。ある投資家がこの債券を100ドル分購入し、1年間保有し続けると1ドル(100ドル×1.00%)の利息収入を手にすることができます。

市場参加者は、この1ドルの利息収入のことを「キャリー」と呼びます。これがキャリーのもともとの意味です。もし同じ元手でより多くのキャリーを得たいなら、金利の高い債券を保有することが必要です。

この考えをもとに、ドルと円など為替レートが介在する場合を考えてみましょう。ドルの1年物の金利を1.00%、円の同じ期間の金利を-0.1%と仮定します。日本は米国に比べて低金利環境です。そしてマイナスの金利ですから、わが国の残存期間1年の国債を保有しても、収益(キャリー)を確保することが難しいでしょう。

為替のレートが一定、取引にかかるコストがないと仮定すると、わが国の投資家は日本国債よりも、米国債を持ったほうが高い収益を得られるはずです。そこで、投資家は円を売り、米ドルを買います。その上で、手にした米ドルを使って米国債を買います。こうすることで、投資家は日米の金利差を享受することができます。この考え方がキャリートレードにつながります。

キャリートレードの実際

キャリートレードを行う投資家として、大手のヘッジファンドや銀行のディーラーなどが知られています。彼らは投機筋と呼ばれ、低金利の通貨でお金を借り(資金調達)、それを高金利の通貨に換えて国債などを買い、利益を得ようとします。損益は、為替レートの変動と、二国間の金利差の合計です。

代表例が円キャリートレードです。まず、投資家は円でお金を借ります。日本銀行が積極的に金融緩和を行った結果、円の金利水準(借り入れコスト)は低下してきました。また、短期的に為替レートは金利差に反応しやすく、金融の緩和圧力が強い通貨はほかの通貨に対して下落しやすいと考えられます。こうして円はキャリートレードの資金調達のための通貨=ファンディング通貨として扱われてきました。

投資家は調達した円を、相対的に金利の水準が高く、緩やかな金利上昇が見込まれる通貨に交換します(リーマンショック前までの市場環境では、豪ドル、英ポンド、そしてブラジルレアルなどの新興国通貨が高金利通貨の代表格でしたが、近年では米ドルが注目を集めました)。その上で、投資家は金利が高い国の国債などを購入し、通貨の運用益と、低金利国と高金利国間の金利差を手に入れようとします。

また、2010年頃からはユーロも調達通貨として扱われてきました。いわゆる、ユーロキャリートレードです。ユーロでお金を借り、ほかの高金利通貨で運用することです。この背景には、ユーロ圏の財政問題の深刻化を受けて欧州中央銀行(ECB)が積極的に金融緩和策を進め、ドイツなどの金利(ユーロの調達コスト)が低下したことがあります。

キャリートレードが市場に与える影響

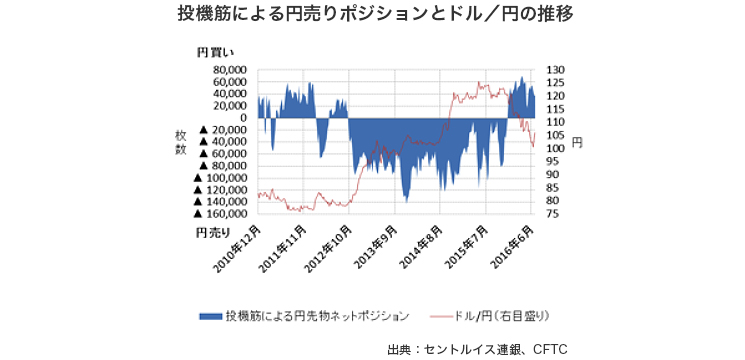

金融政策の方向性の違いなど、二国間の金利の上昇と低下のコントラストが強まる場合、キャリートレードが活発化しやすいと考えられます。2012年下旬頃から大手金融機関のディーラーらは積極的に円を売りました。当時、米国では景気回復に支えられて利上げへの意識が徐々に高まりやすかったと考えられます。対照的にわが国では金融緩和への期待がありました。

グラフの通り、円売りが増えるにつれ、ドル高・円安が進みました。政府は日銀の政策が円安につながったと強調していますが、2013年4月の量的・質的金融緩和以前に、キャリートレードから円安が進んできたのです。

こうした一方的な為替レートの動きがいつまでも続くわけではありません。2015年頃から米国政府は「ドル高が経済を圧迫している」と警戒し始めました。それが、米国の慎重な金融政策運営にも影響し、ドルの上値が抑えられ始めました。そして、2016年年初以降、キャリートレードの巻き戻しによる円高が進みました。

以上をまとめると、為替相場の動きはキャリートレードの積極化、その巻き戻しなど投機筋の行動に影響されやすいと言えます。先行きの不透明感が高まれば投機筋は素早くリスク回避に動き、ドル売り・円買いを行い、持ち高(ポジション)を解消します。この結果、リスクオフ局面で円高が進みやすいのです。「円は安全通貨」という見方もありますが、これは円が調達通貨として扱われた結果です。

キャリートレードは、為替レートの変動を通して実体経済にも影響を及ぼします。それだけに、投機筋などが何に着目してリスクをとる、あるいは回避するか、注意深く考えることが必要です。

Profile

- 真壁 昭夫

- Akio Makabe