1953年神奈川県生まれ。一橋大学商学部卒業後、第一勧業銀行(現:みずほ銀行)に入行。ロンドン大学経営学部大学院卒業後、メリル・リンチ社ニューヨーク本社へ出向。みずほ総研主席研究員などを経て、1999年より国内有名大学の講師・教授を歴任し、現職は法政大学大学院教授。テレビ朝日「報道ステーション」、日経CNBC「NEWS ZONE」レギュラーコメンテーターなど多数のTV番組に出演する一方、ビジネス情報サイト「ダイヤモンド・オンライン」でのコラム連載、「下流にならない生き方」、「はじめての金融工学」など、著書も多数。

金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

- Columns

- プロの視点

真壁 昭夫法政大学大学院教授

今注目のキーワードから読み解く!

今後の金融業界展望

<第13回>2016.11.09

フォワードガイダンス

中央銀行は、無担保コールの翌日物レートなどの政策金利に誘導目標を設定して、日々の短期金融市場でのお金の需給を調整しています。現在(2016年7月現在)、わが国の無担保コール翌日物の誘導水準は0.01%です。

2008年9月のリーマン・ショックの発生以降、主要国の政策当局は積極的な金融政策を発動して景気の下支えを狙ってきました。その結果、米連邦準備理事会(FRB)や欧州中央銀行(ECB)、わが国の日銀などは政策金利をゼロに近い水準まで引き下げてきました。

しかし、そうした中央銀行の積極的な金利引き下げにもかかわらず、世界経済の回復は思ったほど進みませんでした。そこで、新たに考案されたのが「フォワードガイダンス(Forward Guidance)」です。具体的には、FRBなどは将来の一定期間、政策金利を低位に据え置くとの指針を公表し、市場参加者に対して、低金利が長い期間続くことを示したのです。それによって、期間の長い金利の低下を促し、景気回復を下支えすることを考えました。その意味では、フォワードガイダンスは、新しい金融政策実施の手段の1つと考えられます。

フォワードガイダンスとは何か

フォワードガイダンスとは、時間軸政策などと呼ばれる金融政策の手段の1つで、金融政策に関する「将来(フォワード)」の「指針・方針(ガイダンス)」を示すことです。具体的には、金融当局が、失業率の改善や期待インフレ率の上昇など一定の条件を満たすまで、金融の緩和を続けると宣言します。ゼロ金利政策などが実行され、金融緩和の余地が少なくなる中、現時点で、将来の金融緩和を約束(コミット)するとも言えるでしょう。

フォワードガイダンスは、中央銀行が市場とのコミュニケーションを通して、市場の期待に働きかけることで効果を発揮します。実際には、中央銀行が金融政策を決定する会合の内容をまとめた声明文や、その後の記者会見の場で「しかるべき状況が達成されるまで、金利を低位に据え置く」と、先行きの金融政策の運営方針を市場参加者に伝えるのです。ガイダンスの内容が期待を上回れば、想定以上に金利が低下する可能性があります。

主要国の中で、いち早くフォワードガイダンスを導入したのは日銀だと言われています。わが国では1999年2月に「ゼロ金利政策」が導入されました。同年4月には、当時の速水日銀総裁が記者会見で、「デフレ懸念の払拭ということが展望できるような情勢になるまでは、市場の機能に配慮しつつ、無担保コール・オーバーナイトレートを事実上0%で推移させ、そのために必要な流動性を供給していく現在の政策を続けていくことになると思っている」と述べました。これは、デフレが続くうちはゼロ金利政策を続けるとのフォワードガイダンスにほかなりません。

リーマン・ショック後のフォワードガイダンス

世界の中央銀行がフォワードガイダンスを積極的に進めるようになったのは、2008年9月に発生したリーマン・ショック後だと考えられます。以下では、金融危機の震源地となった米国を例に、フォワードガイダンスがどのように用いられてきたかを確認します。

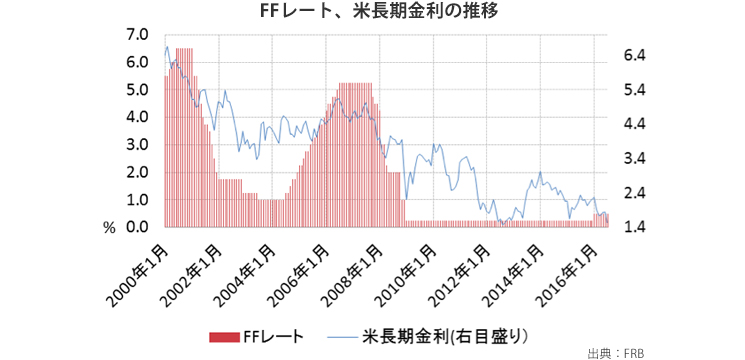

2008年12月、米国の政策金利であるフェデラルファンドレート(FFレート)は史上最低水準の0~0.25%に引き下げられ、FRBは事実上のゼロ金利政策に突入しました。このときFRBは「例外的な低金利をしばらく(for some time)続ける」と表明しました。その後、2009年3月には「低金利を長い間(for an extended period)続ける」と、低金利へのコミットメントを強めました。

その後、米国でのインフレ期待の低迷を理由にFRBはフォワードガイダンスを修正し、低金利を続ける期間を明示し始めました。2011年8月には、「低金利を少なくとも2013年半ば(at least through mid-2013)まで続ける」と表明しました。2012年1月には、「少なくとも2014年終盤(at least through late 2014)まで低金利を続ける」ことが示されました。3回に及ぶ量的緩和を通してFRBが国債などの債券を市場から買い入れてきた中、以上のようなフォワードガイダンスの強化は、多くの投資家にとって、残存期間の長い債券を買う安心感につながったはずです。こうして米長期金利の低下が支えられ、家計や企業の資金繰りが支えられて景気回復が徐々に進みました。

フォワードガイダンスを支える市場とのコミュニケーション

フォワードガイダンスが有効に機能するためには、中央銀行と市場の円滑なコミュニケーションが不可欠です。これは、追加緩和だけでなく金融政策の正常化にも必要です。

2015年12月、FRBは約9年半ぶりに利上げを行いました。このとき、市場が混乱しなかったのはFRBが市場とのコミュニケーションを慎重に進め、フォワードガイダンスが示す金融緩和へのコミットメントを徐々に和らげたからです。

フォワードガイダンスの本質は、「金融緩和が続く」というように、先行きの金融政策に対して投資家を納得・安心させることです。そのためには、投資家にとって、中央銀行は信頼できる存在でなければなりません。

もし、中央銀行が多くの投資家の期待を裏切れば、市場とのコミュニケーションは混乱を招く要因になる恐れがあります。2016年4月、日銀は市場の期待を裏切り、金融政策の現状維持を決めました。この結果、多くの投資家が日銀関係者の発言をうのみにできないと考え始めています。これは将来的な金融政策のリスクを高めると考えたほうがよいでしょう。

市場が金融政策の動向に不安を感じる場合、フォワードガイダンスの運営は難しくなります。中央銀行は、無限に資産買い入れ額を増やすことはできません。マイナス金利には金融機関の経営圧迫という負の側面があり、利下げに対する警戒、批判は強まっています。それだけに、フォワードガイダンスが機能する状況を確保することは、投資家心理を支え、金融政策の効果を市場に浸透させるために不可欠と言えます。追加緩和の余地が限られる中、日銀をはじめ各国の中央銀行が真摯に市場とコミュニケーションを進められるか、注意して見守るべきです。

Profile

- 真壁 昭夫

- Akio Makabe