1953年神奈川県生まれ。一橋大学商学部卒業後、第一勧業銀行(現:みずほ銀行)に入行。ロンドン大学経営学部大学院卒業後、メリル・リンチ社ニューヨーク本社へ出向。みずほ総研主席研究員などを経て、1999年より国内有名大学の講師・教授を歴任し、現職は法政大学大学院教授。テレビ朝日「報道ステーション」、日経CNBC「NEWS ZONE」レギュラーコメンテーターなど多数のTV番組に出演する一方、ビジネス情報サイト「ダイヤモンド・オンライン」でのコラム連載、「下流にならない生き方」、「はじめての金融工学」など、著書も多数。

金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

- Columns

- プロの視点

真壁 昭夫法政大学大学院教授

今注目のキーワードから読み解く!

今後の金融業界展望

<第10回>2016.09.28

マイナス金利

近年、景気を刺激する目的で、ユーロ圏(ECB=ユーロッパ中央銀行)、スウェーデン、デンマーク、スイスの中央銀行が金利を引き下げ続け、ついには金利がマイナスになっています。わが国でも、2016年1月、日銀が「マイナス金利付き量的・質的金融緩和」を導入しています。

ここでいうマイナス金利とは、私たちが銀行などの預ける際の金利がマイナスになってわけではありません。市中の金融機関が中央銀行にお金を預ける際の金利が、マイナスになるという意味です。マイナス金利になると、お金を預ける側が金利を払うことになりますから、通常では考えられない一種の異常な事態とも考えられます。それだけ世界的に景気の回復が遅れていると言えるでしょう。ここでは、主にわが国のマイナス金利政策に焦点を当て、導入の目的、影響、そして今後の見通しを考えます。

マイナス金利政策の目的

マイナス金利政策目的は主に2つあります。1つは貸し出しの増加を図ること。もう1つは、為替相場への影響を強めて、円高傾向が強まることにブレーキをかけることです。

2013年4月以降、日銀は「量的・質的金融緩和」を進め、金融機関が保有する国債を買い入れ、多額の資金を市中に供給してきました。その背景には、日銀が多額の資金を供給することで、物価水準を押し上げてデフレから脱却することを考えてきました。ところが、実際の経済状況は、期待されたほど回復していません。市中の金融機関も、思ったほど貸し出しを伸ばすことができませんでした。

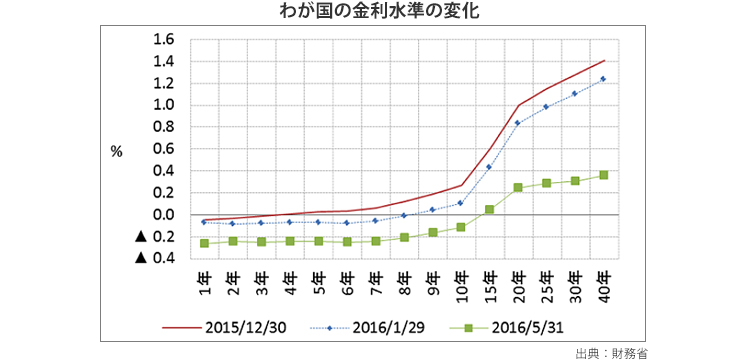

市中の銀行などは、保有する国債の一部を日銀に売却してきましたが、その売却代金の多くを日銀の口座(当座預金)預けてきました。従来、この口座に預けられたお金のうち、法律で定められた金額を超える部分(法定準備金と言います)に+0.1%の金利がつけられていました。

一方、2015年年央以降、中国経済への懸念などを受けて円高が進んできました。その結果、円高進行によって企業業績への懸念が高まり、国内の景況感が少しずつ悪化しました。そこで2016年1月、日銀は銀行の貸し出しを刺激し、為替相場での円安圧力を高めるために「マイナス金利付き量的・質的金融緩和」を導入しました。実際のマイナス金利は2月16日から適用されています。日銀は、マイナス金利を導入することで市中の銀行が日銀の預けるのではなく、リスクをとって企業向けの融資などを増やすことを狙ったのでしょう。それが企業の設備投資を支え、デフレ脱却が進むと期待されました。

また、マイナス金利の目的には、円安を促すことも含まれていたはずです。一般的に、お金は金利の低い国から、高い国へと流れる傾向があります。そのため、為替相場では、金利の低い通貨は売られやすく、金利の高い通貨に対して下落する傾向があります。というのは、多くの投資家はより多い金利収入を求めて、低金利の通貨を売り、高金利の通貨を買おうとするからです。そのため、日銀はマイナス金利政策によって、円高圧力を後退させ国内の景況感の悪化を防ごうとしたのです。

マイナス金利の影響

マイナス金利政策の導入後、わが国の経済は持ち直したのでしょうか。マイナス金利が住宅ローン金利の低下につながっていることは確かです。それはマイナス金利のメリットと言えます。一方、貸し出しの増加と為替相場への影響の両方で、日銀が期待した効果はあまり表れていないようです。むしろ、今のところ、マイナス金利のメリットよりも悪影響のほうが懸念されます。

デフレ脱却が進まない主な原因は、基本的に需要の低迷にあります。需要を喚起するためには、人々が欲しいと思うモノを生み出す必要があります。そのためには、研究開発支援の強化や労働市場の改革などの規制緩和を進め、企業の攻めの姿勢を支えることが重要です。つまり、デフレ退治には新しいモノをつくるなど改革が必要です。金融政策では、直接、そうした分野に働きかけることはできません。その意味では、マイナス金利の効果には限界があると考えるべきです。

また、為替相場の動きは、わが国の事情よりも海外の経済の動向に左右されます。G7などの主要国サミットでも明らかになっている通り、現在、世界各国は為替相場が秩序だって動いていると考えており、円高への懸念が共有されてはいません。特に、米国はドル高ではなくドル安を重視しています。マイナス金利で円安を促すことには限界があると考えられます。

そして、マイナス金利の弊害が少しずつ目立っています。マイナス金利の最大の問題は、銀行や保険会社の収益の基盤を悪化させていることです。マイナス金利導入後、10年国債の利回りはマイナスに落ち込みました。この状況下、金融機関にとっての中核的な収益源であった国債への投資では十分な利益を上げることが難しくなっています。

今後の見通し

マイナス金利政策は、本来、長く続けるべき政策ではないでしょう。それは、金融機関の経営などに悪影響が及ぶ可能性が高いからです。これから、最も注意が必要なのは金融機関の経営動向です。

マイナス金利が深まれば、国債の利回りが低下し得られる収益は減少します。特に、地方銀行など中小の金融機関に対する影響は大きくなりやすいでしょう。そのため、地方を拠点とする企業の資金繰りが悪化し、実体経済に悪影響が広がるかもしれません。また、預金金利の低下が、預金者や消費者の心理状態を悪化させる恐れもあります。2016年2月には、マイナス金利の影響を受けて経営不安が高まったドイツなどの銀行株が大きく下落し、世界的にもリスク回避が進みました。これは決して対岸の火事ではありません。

そうした懸念や批判があるものの、黒田総裁をはじめ日銀の関係者は「必要と判断すれば追加緩和を行う」とのスタンスを堅持しています。今のところ、金融市場では金融業界からの反発が強いため、マイナス金利の拡大はないだろうとの見方が強いようです。しかし、仮にマイナス金利が拡大されると、株式市場では金融機関の経営状況の悪化が懸念されるかもしれません。その場合、株式市場で銀行株は売られ、国内の株式市場が下落する可能性があります。その場合、海外の動向を踏まえると、円安よりも円高が進みやすくなるということも考えられます。国内のマイナス金利、海外要因による円高が景況感を悪化させることに注意が必要です。

海外のマイナス金利政策を見ても、今のところ、期待されたほどの効果は上がっていないようです。北欧ではマイナス金利が不動産融資を急増させ、バブルの懸念が高まっています。2014年6月にマイナス金利を導入したユーロ圏の景気は低迷しています。マイナス金利の効果を評価するためには時間が必要との意見もありますが、足元の経済状況を見る限り、マイナス金利で景気を上向かせることは難しいと考えたほうがいいかもしれません。

Profile

- 真壁 昭夫

- Akio Makabe