1953年神奈川県生まれ。一橋大学商学部卒業後、第一勧業銀行(現:みずほ銀行)に入行。ロンドン大学経営学部大学院卒業後、メリル・リンチ社ニューヨーク本社へ出向。みずほ総研主席研究員などを経て、1999年より国内有名大学の講師・教授を歴任し、現職は法政大学大学院教授。テレビ朝日「報道ステーション」、日経CNBC「NEWS ZONE」レギュラーコメンテーターなど多数のTV番組に出演する一方、ビジネス情報サイト「ダイヤモンド・オンライン」でのコラム連載、「下流にならない生き方」、「はじめての金融工学」など、著書も多数。

金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

- Columns

- プロの視点

真壁 昭夫法政大学大学院教授

今注目のキーワードから読み解く!

今後の金融業界展望

<第5回>2016.07.13

世界同時株安

最近、世界的に株式市場が同じタイミングで急落する、いわゆる“世界同時株安”の発生が増えています。過去約1年を振り返っても、昨年6月と今年2月に、世界の主要株式市場が一斉に急落しました。なぜ経済状況が異なる国々の株価が、同じタイミングで下落するのでしょうか。

その背景には、世界経済のグローバル化が進み、各国の経済的なつがなりが強まっていることがあります。また、多くの投資家は国際分散投資を進め、国内外の株式を多く保有していることも大きく影響しています。それらの要因から、各国の株式市場の連動性が高まっているのです。今後も経済・金融市場のグローバル化は進み、世界同時株安が発生する可能性があり、世界経済の先行き懸念を高め、私たちの生活にも大きく影響する恐れがあります。

世界同時株安が発生するメカニズム

なぜ世界の株価が同時に下落するのか、発生のメカニズムを考えてみましょう。前述した2つの要因を考えると分かりやすいと思います。1つ目は、経済のグローバル化が進み、主要国を中心に各国の経済的な結びつきが強くなっていることです。経済のグローバル化とは、わが国の企業が中国やブラジルに進出して生産活動を行うなど、各国間の経済的なつながりが強まることです。この結果、新興国の景気動向が先進国の企業業績や景気見通しに影響します。株価は企業の収益に対する期待や景気の先行き期待を反映するため、ある国のリスクが上昇すると、それが経済状況の異なるほかの国や地域の株式市場に波及して、同じタイミングで、同じ方向に動く可能性が高まります。

もう1つは、世界の金融機関や年金基金など多くの投資家が、自国の株式に加え、海外の株式も同時に保有し“国際分散投資”を進めてきたことがあります。そうした分散投資を進めた結果、投資家は自国の株式や債券だけでなく、海外の金融資産へ投資し、それを保有する割合が高まります。そうした状況下、特定の国の株式などが下落した場合、投資家は保有する全体の金融資産のリスクを減らすため、下落した国の株式だけではなく、ほかの資産を売却せざるを得なくなります。しかも、各投資家が使っているリスク管理は、おおよそ同じ手法を用いることが多いと言われています。そのため、大手投資家の投資の姿勢が同じようになってしまい、主要な金融市場の動きが同じ方向に動く可能性が高まります。一旦、株式市場が下落基調で推移すると、売りが売りを呼ぶように振れ幅が大きくなることが考えられます。

世界同時株安のケーススタディ

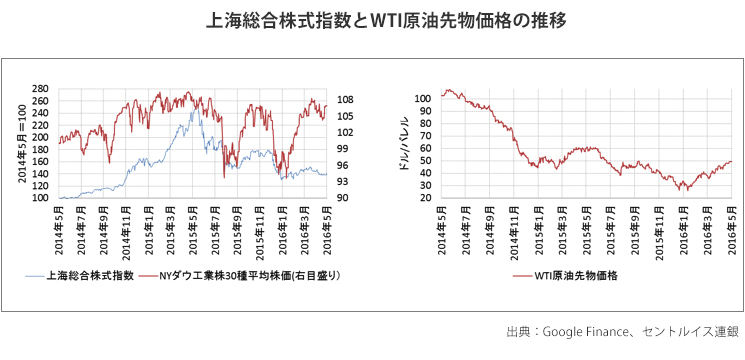

過去1年程度の間、2015年6月、2016年2月と2度の世界同時株安が発生しました。 2015年6月の株価下落のきっかけは、中国の経済に対する懸念が理由です。その懸念が原油価格を下落させ、世界的に株価の下落を加速させてしまいました。

2014年後半以降、中国政府は、自由な取引が可能な香港市場を経由し本土株に投資できるよう規制を緩和しました。これが、“バブル”というほどの株価上昇をもたらしました。しかし、バブルは長続きしません。次第に需要が低迷し、固定資産投資の伸びが鈍化する中で、投資家が相場の過熱に懸念を抱き始めました。その結果、2015年6月、突如として、中国の株式市場が急落しました。

中国経済への懸念は、原油の需要低迷への懸念を高めました。その結果、原油価格の下落は産油国の財政を悪化させ、ソブリン・ウェルス・ファンド(※1)が保有していた日本株などを売り、資金を確保せざるを得ない状況に追い込まれたと見られます。こうして中国への懸念を発端に、世界的に株価が下落しました。

また、2016年2月の世界同時株安の震源地は、ユーロ圏の銀行の経営不安が引き金を引いた格好です。2014年6月、欧州中央銀行(ECB)はマイナス金利政策を導入し、銀行が中央銀行に預けたお金から金利を徴収してきました。これを避けるため、多くの銀行がデリバティブ(※2)などを用い、資金運用の収益を高めようとしたのです。

比較的リスクの高い事業に傾注した結果、中国の懸念などによる市場の混乱が想定以上に業績を悪化させました。2016年2月に入ると、大手銀行の利払いが困難になると指摘したレポートなどが出回り、欧州銀行株への売り圧力が高まったのです。年初から米国の経済指標が悪化していたことも地合いを悪くし、世界的に株価が大きく下落しました。

今後の展望

グローバル化が進み、各国金融市場間の連動性が高まりやすくなっている以上、今後も世界的な株価の下落は発生しやすいと考えるべきです。足下では、中国の債務膨張への懸念、ピークに差しかかりつつあるとみられる米国経済など、世界経済のリスクは上昇しています。そのため、状況次第では世界同時株安が発生する可能性には注意が必要です。

そうした状況下、懸念されることは、主要国を中心に金融・財政政策の発動余地が限られていることです。金融政策では、わが国やユーロ圏などでマイナス金利政策が導入され、非常事態の政策運営が進んでいます。今後、追加の金融緩和はマイナス金利の拡大を通して金融市場を圧迫する恐れがあります。また、先進国だけでなく新興国の財政も悪化しています。中国の減速など世界的に景気の下振れが懸念されているにもかかわらず、景気刺激策の発動は容易ではありません。

これから先、世界の株式市場が大きく下落した場合、われ先にとリスク回避に向かう投資家心理を落ち着かせることは容易ではありません。日米欧の主要先進国が通貨の安定や需要の刺激のために協調することができるなら、先行きへの懸念は抑えられるかもしれません。しかし、ドイツが頑なに財政支出を拒むなど、各国の考えは大きく異なっています。つまり、世界的な政策協調の体制をつくることは難しくなっているのです。

そうした状況下で、世界同時株安などの大きな混乱が生じた際、投資家心理を支え、景気をサポートすることは容易ではないでしょう。株価が下落すると、企業経営者や一般庶民の心理状態を悪化させることになります。それは、世界経済にとって重要なマイナス要因になるはずです。そのため、働く場所を問わず、国内外の景気、政策動向をくまなくチェックする習慣を身につけることをお勧めします。

※1:ソブリン・ウェルス・ファンド(Sovereign Wealth Fund):各国の政府が出資する政府系投資機関が運営するファンドのこと。日本語では、「主権国家資産ファンド」「政府系ファンド」「国富ファンド」などと呼ばれている。※2:デリバティブ:金融派生商品(英:Financial derivative products) のこと。既存の金融商品(株式、債券、為替など)から派生した取引の総称で、主に先物取引(フューチャー)、スワップ取引、オプション取引などの売買約定型の金融商品を指すことが多い。

Profile

- 真壁 昭夫

- Akio Makabe