1953年神奈川県生まれ。一橋大学商学部卒業後、第一勧業銀行(現:みずほ銀行)に入行。ロンドン大学経営学部大学院卒業後、メリル・リンチ社ニューヨーク本社へ出向。みずほ総研主席研究員などを経て、1999年より国内有名大学の講師・教授を歴任し、現職は法政大学大学院教授。テレビ朝日「報道ステーション」、日経CNBC「NEWS ZONE」レギュラーコメンテーターなど多数のTV番組に出演する一方、ビジネス情報サイト「ダイヤモンド・オンライン」でのコラム連載、「下流にならない生き方」、「はじめての金融工学」など、著書も多数。

- Columns

- プロの視点

真壁 昭夫法政大学大学院教授

今注目のキーワードから読み解く!

今後の金融業界展望

<第9回>2016.09.14

チャイナリスク

チャイナリスクとは、中国経済の失速または大幅な減速によって、世界経済が大きく落ち込んだり、中国関係企業の事業が悪影響を受けることです。リスクの具体的な内容は、大きく2つに分けることができます。1つは、中国経済に関するリスクです。中国経済に関するリスクの大元には、中国政府が、かつての10%を超える高成長率を前提とした経済構造を刷新できていないことがあります。中国政府は、業界再編を進め、個人消費を軸とした経済構造への改革を進めようとしていますが、規模の大きな中国経済の構造を変えることは口で言うほど簡単なことではありません。

もう1つは、中国での事業展開に関するリスクです。中国では、国際的なビジネスの常識が通用し難い面があります。中国の子会社の経営者が私腹を肥やすために架空取引を行い、親会社であるわが国の企業の損失につながったケースもあるようです。

当面、中国経済は減速を続けると見られます。これからも、2つのチャイナリスクが上昇することは避けられないでしょう。

チャイナリスク①=経済リスク

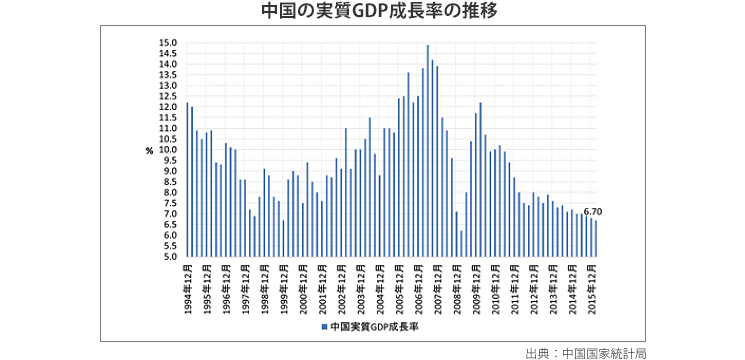

経済に関するリスクの背景には、中国経済の改革が進みづらいため、中国経済の実力=潜在成長率が低下していることがあります。中国経済の実力が低下している要因の中で、最も重要なファクターは債務の問題と人口動態があります。

リーマンショック後、中国政府は景気の落ち込みを回避するために、4兆元(当時の邦貨換算額で60兆円程度)という大規模な景気刺激策を打ちました。その対策によって、中国経済は一時的に10%台の成長率を回復し、それが世界経済を支えてくれました。しかし、景気刺激の効果はいつまでも続くことはありません。効果が一巡した2011年頃から、中国経済は減速しています。それに伴い、巨額の景気刺激策のマイナス面である企業や地方公共団体などの借金=債務問題が浮上しました。

4兆元の景気刺激策は鉄鋼、石炭などの過剰な生産能力を生み出しました。その結果、企業の借金が大きく膨らみました。また、銀行借り入れや債券発行が制限されていた地方政府は、公共投資などインフラ投資開発のお金を、ノンバンクと呼ばれる非正規の金融機関などからの借り入れに頼りました。これが「シャドーバンキング(影の銀行)」問題につながりました。景気対策の効果が薄れるに従って中国経済の成長率が低下する中、企業や地方政府など債務返済能力も低下しています。

この状況に対応するためには、本来、中国政府は不良債権処理を進め、消費に支えられた経済基盤を整備すべきなのですが、今のところ、問題解決に向けた動きはあまり進んでいません。また、中国政府は、今までの輸出と設備投資が中心の中国経済の構造を変えることを考えています。というのは、中国のGDP(国内総生産)に占める個人消費の割合は4割程度とほかの先進国と比べてかなり低く、経済全体を安定化させるために消費の割合を引き上げる必要があります。

しかし、大きな国の経済の構造を変えることは容易なことではありません。特に、中国では、一人っ子政策などによって少子高齢化が進んでいることも大きな阻害要因です。2012年、中国の生産年齢人口(中国では15~59歳、一般的には15歳以上65歳未満が対象)は建国以来初の減少に転じました。今後も、労働力は減少トレンドをたどる可能性があります。消費関連の産業を育成しようにも、十分な労働力が確保できなければ、改革は進みづらいでしょう。内陸部と沿海部の経済格差が大きい中、リストラを断行すれば急速に社会不安が高まりかねません。

チャイナリスク②:中国で事業を展開することに伴うリスク

2つ目のリスクは、中国での事業リスクです。それは、わが国の企業などが中国に進出し、事業を展開することに伴うリスクです。経済成長率が低下する以上、中国ビジネスはこれまで以上に難しくなっています。また、多くの企業は、中国では国際的なビジネスの常識が通用しないことにも直面しています。中国とわが国では、法令順守=コンプライアンスに対する認識は大きく異なるようです。

実際、中国の関連会社が行っていた、簿外債務の隠ぺいといった不正取引が明らかになり、わが国の通信や住宅関連の企業が損失を発生させたケースもあります。それだけでなく、中国の関連会社による架空取引が判明した結果、親会社であるわが国の企業が想定外の不良債権を抱え、民事再生法の適用を申請(事実上の経営破たん)したケースもあります。先進国の企業にとって中国市場にアクセスすることは、重要な成長戦略と考えられてきました。中国の人口規模は世界1位であり、自動車、家電、住宅関連製品などの需要が期待されるからです。

しかし、わが国など先進国のコンプライアンスや企業統治(コーポレートガバナンス)に関する常識=コモンセンスでは対応しきれないリスクが中国には潜んでいます。「成長ありき」の発想で、対中投資を進めることは現実的ではなくなっていると考えられます。

チャイナリスクの展望

中国の鉄鋼業界などにおける、過剰な生産能力のリストラには時間がかかります。当面、中国経済は減速トレンドをたどることでしょう。それは、これまでのチャイナリスクを一段と上昇させることになるはずです。

まず、経済に関するリスクは中国政府の改革に左右されます。李克強首相は、鉄鋼や石炭業界で過剰な生産能力を抱えた「ゾンビ企業」のリストラを進めると表明しています。しかし、実態はあまりうまくいっていないようです。中国人民銀行(中国の中央銀行)による利下げは、結果としてカネ余りを生み、それが不動産市場での投機につながっているようです。そのため、一部の都市では住宅バブルが発生していると言われています。そして、住宅投資の増加は、本来、リストラが必要な鉄鋼メーカーを増産に向かわせています。それは、少し長い目で見ると、経済状況をさらに悪化させることになりかねません。

中国経済のファンダメンタルズ=経済の基礎的条件が好転しない以上、中国国内の企業の収益、財務内容はこれからも悪化しやすいでしょう。企業が財務内容を取り繕うため、関連会社がさらに不正取引に手を染めることも懸念されます。

中国は世界第2位の経済規模を誇り、流通市場としての存在感が大きいことは間違いありません。

そのため、多くの企業にとって「リスクはあるが、無視もできない」というのが本音でしょう。経済が悪化し社会の不安も高まりやすい中、各国の企業は中国進出に伴うリスクとリターンを冷静かつ客観的に査定していくことが欠かせません。まずは、法令順守の徹底、ガバナンスや内部監査の強化など、一般的に想定されるリスク要因の精査が不可欠です。

Profile

- 真壁 昭夫

- Akio Makabe