1953年神奈川県生まれ。一橋大学商学部卒業後、第一勧業銀行(現:みずほ銀行)に入行。ロンドン大学経営学部大学院卒業後、メリル・リンチ社ニューヨーク本社へ出向。みずほ総研主席研究員などを経て、1999年より国内有名大学の講師・教授を歴任し、現職は法政大学大学院教授。テレビ朝日「報道ステーション」、日経CNBC「NEWS ZONE」レギュラーコメンテーターなど多数のTV番組に出演する一方、ビジネス情報サイト「ダイヤモンド・オンライン」でのコラム連載、「下流にならない生き方」、「はじめての金融工学」など、著書も多数。

金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

- Columns

- プロの視点

真壁 昭夫法政大学大学院教授

今注目のキーワードから読み解く!

今後の金融業界展望

<第7回>2016.08.17

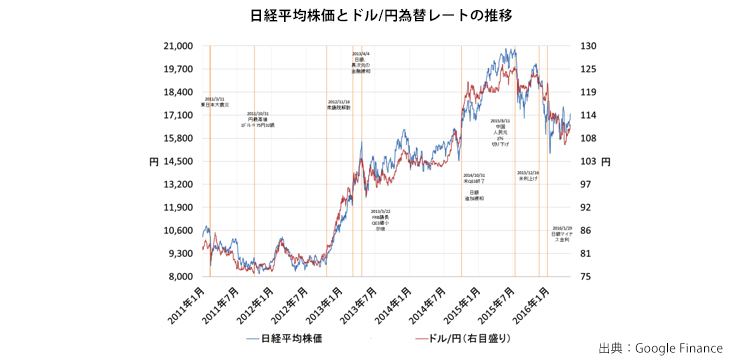

黒田バズーカ

2013年4月以降、日本銀行の黒田総裁は、デフレ脱却を目指して強力な金融緩和策=黒田バズーカを3回発動してきました。思い切った金融政策(※)は、アベノミクスの最も重要な政策になっています。日銀の積極政策で、一時、円安・株高の傾向が進み、わが国の景況感が大きく改善したことは黒田バズーカの大きな好成果と言えるでしょう。

ただ、今のところ、日銀の積極的な政策にもかかわらず、わが国の経済はデフレから脱却するに至っていません。それを見ると、金融政策に頼って、わが国の経済の実力=潜在成長率を引き上げることには限界があると考えられます。また、アベノミクスが大きく金融政策に頼っていることもあり、経済専門家の一部から「アベノミクスは“金融政策一本足打法”」と揶揄する声もあります。今後、世界経済が下落局面を迎えた場合、金融政策に依存し続けることにはやや不安があります。

黒田バズーカとは何か

黒田バズーカとは、2013年4月以降、黒田総裁率いる日銀が、デフレ脱却や景気刺激のため、3回にわたって実施した金融緩和策のことです。爆発的な円安・株高をもたらしたため「バズーカ」と称されました。具体的には、2013年4月の第一弾は「量的・質的金融緩和」、第二弾は2014年10月の「量的・質的金融緩和の拡大」、第三弾は2016年1月の「マイナス金利付き量的・質的金融緩和」です。

それぞれの内容を見てみましょう。 2013年4月、日本銀行は量的・質的金融緩和を導入し、2%の物価目標を2年程度で達成すると表明しました。“量”とは国債買い入れによる資金供給量の増加、“質”は期間の長い金利に低下圧力をかけることを意味します。政策の目的は、投資家がリスクをとって投資活動を行う=リスクテイクを支えることです。つまり、日銀は経済に対するお金の供給量を増やし、投資家に国債よりも貸し出しや株式投資を誘発することを考えたのです。当時の為替市場でドル高・円安が進んでいたこともあり、この政策は株価上昇を支え一時的に景気を上向かせました。これが黒田バズーカの第一弾です。

その後、2014年4月、5%から8%へ消費税率が引き上げられたことを契機に、国内の景況感は悪化しました。そこで同年10月、日銀は量的・質的金融緩和の拡大(追加緩和)を決定し、より多くのお金を市中に供給し始めました。このタイミングでの追加緩和が予想外だったこともあり、金融市場は日銀の決定を歓迎し、株価が上昇するなど景況感は上向きました。これが黒田バズーカの第二弾です。

しかし、2015年年央に入ると、中国の景気に対する懸念などを受けて、円安の流れに一服感が出始めました。米国政府もドル高による経済の圧迫を懸念し始めました。こうして2016年年初以降、ドル安・円高が進み、景気への懸念が高まりました。そこで、日銀は同年1月末に、マイナス金利付き量的・質的金融緩和を導入しました。これが黒田バズーカの第三弾です。

黒田バズーカとわが国の経済

2016年6月上旬の時点で、わが国の経済はまだデフレ経済から脱却できていません。2年程度でのプラス2%の物価目標達成を掲げた、いわゆる短期決戦型の金融政策は当初の目標を達成できていません。日銀はマイナス金利を通して、何とか円高が進むことを防ぎたいと考えていることでしょう。

強力な金融政策の発動にもかかわらず、なぜ、デフレ脱却が進まないのでしょうか。最大の原因の1つは、1990年代初頭のバブル崩壊後、わが国の経済が不良債権処理に手間取り、企業の積極性が後退したことです。1990年代初頭以降、ハイブリッド技術以外に目立った新技術は出てきていないように思います。その意味では、わが国は新しいモノを生み出し、人々の需要を喚起することができなかったとも言えるでしょう。この状況を打破するためには、規制緩和や新産業の育成を進め、企業の積極性を支える取り組みが不可欠でした。新しいモノや販路の開拓などを目指す、イノベーション(創造的破壊)が必要だったと言えますが、わが国の経済を大きく変革するようなイノベーションを生み出すことができませんでした。

わが国では少子化と高齢化が進んでいます。それは経済成長にとっては、マイナスの条件になります。それを克服してわが国の経済を成長させるためには、イノベーションを進め、人々が欲しいと思うモノを生み出すことが必要不可欠です。イノベーションが進展すれば、わが国の経済の実力を引き上げられるはずです。これこそが、アベノミクスに掲げられた成長戦略の本質だったはずです。

しかし、今までのところ、政府は痛みを伴う改革よりも、目先の景気を重視して金融緩和を進める傾向が強く見られます。それでは、本当の意味で、わが国の経済を強くすることは難しいと思います。

黒田バズーカの展望

日銀の黒田総裁は、「必要と判断すれば躊躇なく追加緩和を行う」と強気の姿勢を貫き、金融市場の信任を維持するための演出のようにも見えます。

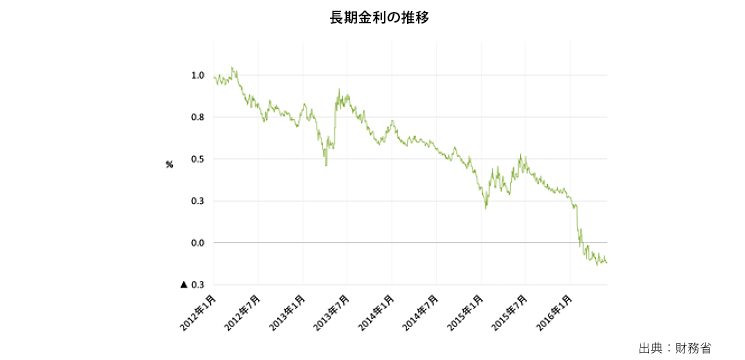

では、日銀は何をすべきでしょうか。マイナス金利導入以降、長期金利はマイナスに落ち込んでいます。その結果、金融機関の収益は悪化し、大手金融機関の中には国債の発行市場に参加できる資格を返上しようとする動きも出ています。

むしろ、日銀にとって困難な決断かもしれませんが、日銀は政策の限界、対応可能な内容を冷静に金融市場に伝えることも選択肢になるはずです。金融機関の収益がさらに悪化すると、実態経済にも悪影響が波及することは避けられません。政府もこの課題を認識し、迅速に成長戦略を推進すべきです。

また、わが国の経済は海外の動向に大きく影響されます。アベノミクスが金融政策を駆使して一時的な期待を高められたのは、2011年11月以降、米国の景気回復期待に支えられてドル高が進んだことも見逃せない要因です。その流れに乗って、黒田バズーカが円安の流れを強め、国内企業の業績かさ上げ、株高、賃上げが進みました。つまり、アベノミクスの初期段階で、わが国は海外経済の好転に恵まれました。

しかし、2016年に入って、今までとは逆にドル安・円高が進んでいます。これは、2011年11月~2015年年央まで続いたドル高トレンドの修正と考えられます。先行き不透明感が高まる中、世界経済には米国に代わるけん引役が見当たりません。加えて、主要国の金融・財政政策は策を打ち尽くした状態にあり、景気刺激を進める余地が限られています。それでも、一部の投資家は日銀の追加緩和を期待しているようです。それが本当に長期的な経済の安定にプラスなのか、冷静に考え潜在的なリスクを見極めることが重要です。

※金融政策:金融政策とは中央銀行(日本の場合は日本銀行)が公定歩合の調整や国債の売買などを行う経済政策のこと。財政政策とならぶ経済政策の柱であり、経済を持続的に拡大させることが最終的な目的である。

Profile

- 真壁 昭夫

- Akio Makabe