1981年慶應大学法学部政治学科卒。85年からフルブライト奨学生としてスミス・カレッジ、ジョンズ・ホプキンズ大学院高等国際問題研究所に留学。87年慶應大学大学院経済学研究科博士課程終了後、明治生命保険国際投資部勤務。89年格付け機関ムーディーズへ転職。以降、リーマン・ブラザーズ、キダー・ピーボディにて債券調査・営業を担当。2001年SAIL,LLCをニューヨークに設立、ヘッジファンドを中心としたオルタナティブ投資に関して、日本の機関投資家向けにコンサルティング、情報提供を行う。2007年スイス大手プライベート・バンクUnion Bancaire Privee (UBP)東京支店、営業戦略取締役。2009年東京にてSAIL社の活動を再開。日米の金融、政治経済面で幅広い人脈を持ち、国際金融アナリストとして活躍中。

金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

- Columns

- プロの視点

大井 幸子国際金融アナリスト

ウォール街を知る国際金融アナリスト・大井幸子が語る、国際金融市場の仕組みと動向

<第4回>2016.11.02

金融業界の最先端 オルタナティブ投資

1998年8月にロシア危機が起こり、大手ヘッジファンド、ロングターム・キャピタル・マネジメント(LTCM)が破たん寸前に追い込まれた頃、日本でも同年11月に投資事業組合に関する法的整備が進むことになりました。ヘッジファンドやベンチャーキャピタルへの関心が高まろうとしていた1999年に、私は『ヘッジファンドで拡大する私募金融市場』(東洋経済新報社)を出版しました。この本の副題「オルタナティブ・アセット&オルタナティブ・ストラテジー」は、従来の伝統的な資産および投資戦略に代替する、文字通り新しい資産クラスおよび投資運用の戦略を論じたものです。

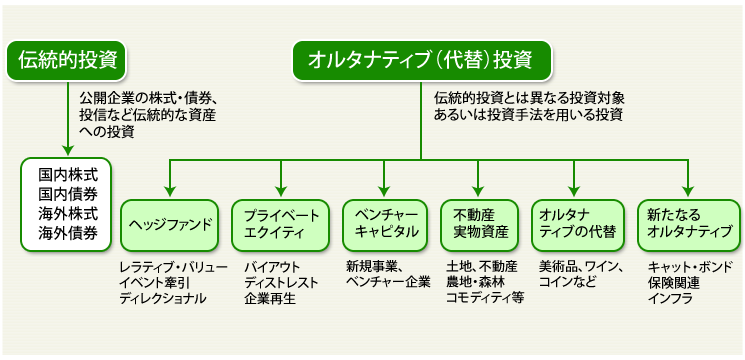

オルタナティブ(代替)投資とは、株式や債券などの伝統的な資産運用以外を対象とし、さらに様々な運用手法を用い、相場動向とは異なるリスクを持つ運用資産を組み込むなどして投資を行うことをいいます。

日本の機関投資家も2000年頃からヘッジファンド(HF)やベンチャーキャピタル(VC)、プライベート・エクイティ(PE)といったオルタナティブ分野への投資を本格的に拡大していきました。今回は、このオルタナティブ投資に注目します。

資金調達には公募と私募があります。公募は個人投資家を含む誰でも参加・取引できる市場です。例えば、上場株式や債券、投信といった公募商品は証券会社の店頭に並びます。ショーウィンドーに並ぶ商品を消費者が選ぶように、投資家は公募商品を自由に選び、売買できます。公募商品は売買価格も公示されますし、商品概要も広告等で知ることができます。

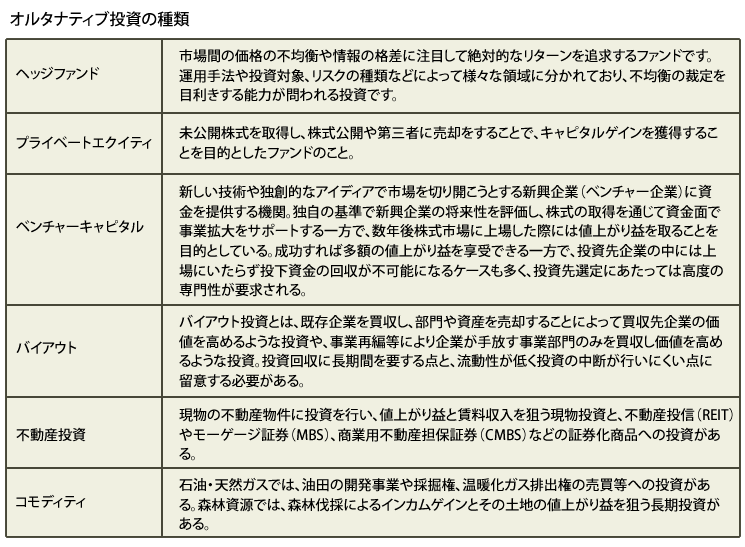

一方で、機関投資家のように資金力がありリスクを取れる特定の投資家(いわゆる適格投資家)のみが参加できる私募の領域があります。この領域では、運用者は自在にリスクをとって先端的な投資戦略を駆使します。たとえば、最先端の投資運用技術を駆使するHF、スタートアップ企業や新技術に投資するVC、そして、非上場企業に投資するPEは、エネルギー資源、コモディティ、不動産開発などに加え、オルタナティブ領域です。

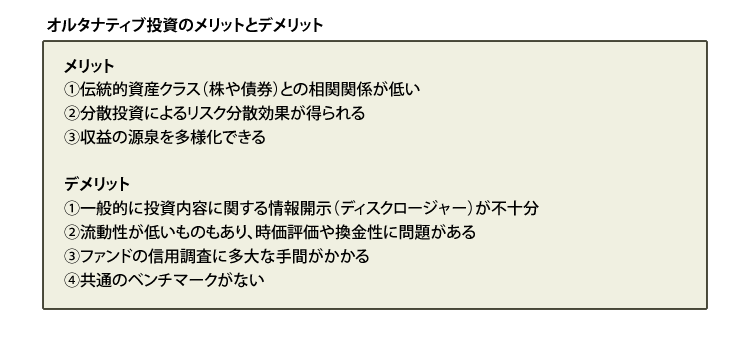

この領域の運用者は、パートナーシップを組み、革新的な投資で高い収益を狙います。彼ら運用者はゼネラルパートナー(GP)となり、リミテッドパートナー(LP)=投資家から資金を調達します。LPとはリスクの取れる適格投資家で、相場動向とは相関性の低いオルタナティブ分野への投資は彼らのポートフォリオ運用にとっては不可欠なのです。

また、GPは自身の資金をLPと共に投資をします。運用者と投資家が相互にリスクを分ち合う運命共同体であります。運用者と投資家との価値観の共有、あるいは利益の一致(alignment of interest)が、他人資本を運用する伝統的投資にはない、オルタナティブ投資の最大の特徴です。

米国では、原油などの資源開発や不動産開発などのLP投資は節税効果が高く、超富裕層ファミリー・オフィスや財団が、古くからこうした私募金融市場の重要な投資家でした。ジャクリーン・オナシスの遺産にも多くのLPが含まれていました。

やがて、1980年代半ばから米国では直接金融が発展し、このトレンドに乗ってHF(ロング・ショートやアービトラージ戦略など)、PE(LBOやターンアラウンドなど)の私募金融市場が拡大しました。さらに、90年代のIT革命とドットコム・ブームがVCの成長を促しました。

21世紀に入り金融市場がグローバルに拡大し、米国のオルタナティブ投資分野で開発された金融技術(証券化やデリバティブ、ヘッジ手法など)は、アセットマネジメント業界のなかで圧倒的な強さを誇るようになりました。現に、世界の運用資産額の55%は米国のマネジャーに集中しています。

最近では、特に米国ミドルマーケット(中堅中小企業)での資金調達が非常に活発です。この市場には売上10億円程度から1000億円までの非上場中小企業20万社がひしめき合い、総合売上高は1000兆円にものぼります。そして、ミドルマーケット専門のPEは300社にのぼります。

成長性のある企業はIPO以外にもPEからの資金調達が可能です。そして、こうしたリスクマネーの好循環を支えるのが、目利きPEファンドマネジャーです。ファンドマネジャーの先には機関投資家や財団、ファミリー・オフィスなどの「自由な投資=リスクマネー」の出し手がいます。潤沢なリスクマネーの動きをみていると米国経済の底堅さと資本市場の深さが理解できます。

日本の資本市場では、個人投資家を保護するあまりに過剰な規制があるように感じます。むしろ適格投資家に限られたプロオンリーの自由な私募金融市場を発展させるべきだと私は思います。そうしないとグローバルな競争力を持つ魅力的な資本市場の形成が困難となるでしょう。

オルタナティブ投資という私募金融市場が、なぜ米国においていち早く発展したかといえば、そこには目利きの投資家と果敢にリスクに挑む運用者の共同体が存在し、相互に切磋琢磨して来た歴史とその蓄積があるのです。

日本の資本市場でもオルタナティブ分野の発展が望まれます。また、日本の若い金融のプロフェッショナルがHF、PE、VCの分野で活躍されることを望みます。

Profile

- 大井 幸子

- Sachiko Ohi