1981年慶應大学法学部政治学科卒。85年からフルブライト奨学生としてスミス・カレッジ、ジョンズ・ホプキンズ大学院高等国際問題研究所に留学。87年慶應大学大学院経済学研究科博士課程終了後、明治生命保険国際投資部勤務。89年格付け機関ムーディーズへ転職。以降、リーマン・ブラザーズ、キダー・ピーボディにて債券調査・営業を担当。2001年SAIL,LLCをニューヨークに設立、ヘッジファンドを中心としたオルタナティブ投資に関して、日本の機関投資家向けにコンサルティング、情報提供を行う。2007年スイス大手プライベート・バンクUnion Bancaire Privee (UBP)東京支店、営業戦略取締役。2009年東京にてSAIL社の活動を再開。日米の金融、政治経済面で幅広い人脈を持ち、国際金融アナリストとして活躍中。

金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

- Columns

- プロの視点

大井 幸子国際金融アナリスト

ウォール街を知る国際金融アナリスト・大井幸子が語る、国際金融市場の仕組みと動向

<第2回>2016.10.05

バラまけど 誰も拾わぬ ヘリマネー、終焉に向かうマーケット・サイクルと中央銀行相場

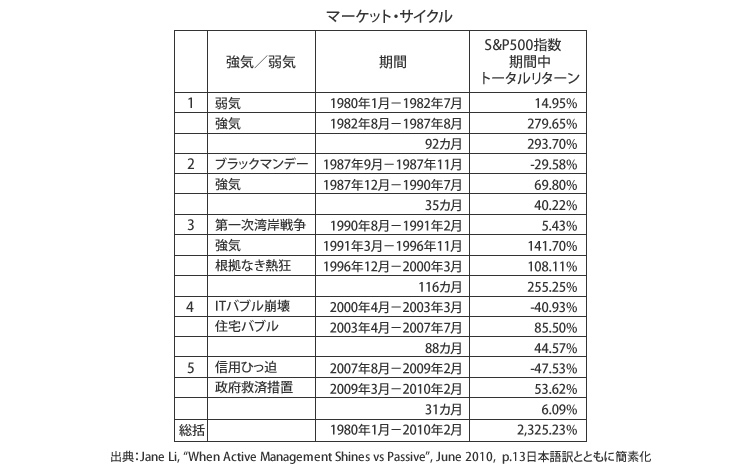

経済学では好況・不況が繰り返すという「景気循環(ビジネスサイクル)」が基本的な考え方です。そして、株式市場は景気の先行指標と言われてきました。本来、実体経済が主役であり、金融市場は経済を支える裏方でした。しかし、私が米国の金融業界で働き始めた1980年代後半からの30年間で、バブルの生成と破たんを繰り返す「マーケット・サイクル」が金融市場を支配し、そして、実体経済に相場動向を反映させるかのごとく、主役逆転が起こったのです。

1981年のレーガン大統領就任と同時に軍事と金融が米国の国家大戦略の柱に据えられ、それ以来、金融市場では5回のバブル生成と破たんのパターンを繰り返しています。このマーケット・サイクルでは、バブル生成のときには右方上がりの強気相場が続き、そして、相場がピークを打つとバブルは破たんし、株式相場は一気に下落し、その後は信用収縮が起こり、バブルの後始末には時間がかかります。

日本でも1980年代後半にかけて株式や不動産価格が連日値上がりしたバブル期がありました。そして、バブル破たんの後、90年から「失われた20年以上」が経過していますが、米国ではバブル破たんが繰り返されたにもかかわらず、S&P指数は過去30年で24倍になっています。しかも、96年から始まったITバブルは、米国のみならず世界中へ波及しました。マーケット・サイクルはIT革命とともにグローバル化したのです。その後の米国の住宅バブルでも、サブプライムローンの仕組債が世界の金融市場へとバラまかれました。

2008年リーマンショック直後に、世界の市場は巨大バブルの破たんで大恐慌の淵へと追いやられました。その処理のために、各国の中央銀行は金融緩和策を、政府は財政刺激策を実施しました。われわれは今なおこの「中央銀行相場」の最中にありますが、国家が膨らませたアセットバブルには限界が見えています。マーケット・サイクル自体がパラダイム・シフトしようとしています。

FRB、日銀、英国中央銀行は「ヘリコプターマネー(ヘリマネー)」をバラまき、日本では量的・質的緩和に加え、マイナス金利をも深化させようとしています。しかし、インフレターゲット2%達成はますます困難になっています。

日銀・政府には、お金をバラまけばみんなが喜んで拾いに行ってお金を使うという思い込みがあります。しかし、庶民から見ればお金は自分たちの税金であり、バラまかれて仕方ないから拾うものの、これから増税が来るのを知っているので喜んで使う気にもなれない。おまけにマイナス金利で利息税まで取られるので、ますます「たんす預金」に励むのです。そのため、日銀がインフレを起こそうとすればするほど、デフレマインドが加速します。

加えて、マイナス金利が深化すれば、政府はいっそう高い金利税を民間金融機関から徴収することになり、国内債券市場での運用が極めて困難になり、特に長期安定運用を目指す年金基金や生損保の運用収益を圧迫し、ますますお金が回らなくなります。これでは政府・日銀による「民業圧迫」です。

今までも「デフレ不況」とはいえ、例えば名目成長率1%、デフレ率(-0.5%)とすれば、実質成長率は1- (-0.5)= 1.5%となり、庶民はなんとか生活してきました。ところが、デフレでは政府債務の実質価値が増大してしまう。この打開策がインフレターゲットなのです。

政府と実際の市場との間にまともな対話があるのでしょうか? 仮に日銀の債券購入規模の縮小や国債発行に買い手がないなどなんらかの変調が起これば、マーケットの不安が一気に膨らみ、金利が急騰し、「悪いインフレ」が起こる可能性があります。悪いインフレなのか、それともデフレ不況なのか、どちらも紙一重で背中合わせです。日銀がインフレをコントロールできなければ、「中央銀行相場」で膨れ上がったバブルは破たんへ向かいます。アベノミクスで膨れた株価が萎みます。株価下落でGPIFなども大きな損失を負うことになり、結果、国民に付けが回ってきます。実体経済に主役が戻る日はいつか? 政府の金融政策に今後も注視していくことが必要です。

Profile

- 大井 幸子

- Sachiko Ohi