第1章

金融のための2つの仕組み - 間接金融と直接金融

資金を必要とする主体(資金の需要者)と、余剰資金の保全や運用を行おうとする主体(資金の供給者)が持つそれぞれのニーズや条件を調整して、過不足なく公平に金融取引を成立させることは、決して容易ではありません。資金の需要者は必要な資金(金額と期間)を低いコストで得ようとしますし、資金の供給者は「利回りや配当」「安心や保全」を求めます。双方の目的は当然のことながら相反(conflict)しますので、一定のルールに従って調整を行う必要があり、同時にそうした機能を持った仕組みや、それを助ける組織の働きが欠かせません。

人類は数千年の歩みのなかで数々の試行錯誤を繰り返しながら、資金の融通を合理的かつ円滑に行える仕組みやルールをはじめ、需要と供給の橋渡しをする組織などを誕生させてきたのです。

間接金融と預貯金取扱金融機関

資金の需要者と供給者のニーズや利害を調整して、資金を循環させるための仕組みには「間接金融(indirect finance)」と「直接金融(direct finance)」の2つのモデルがあります。

間接金融とは、資金の需要者と供給者との間に銀行などの金融機関(預貯金取扱金融機関)が入って調整を行うモデルのことです。預金などの形で広く国民から集めた資金は、金融機関の判断と責任において企業などの資金需要者に供給されます。間接金融の特徴は「資金の需要者と供給者が相対せずに、それぞれが個別に金融機関と貸借取引を行う」ところにありますから、たとえば銀行に預金した人が、自分のお金がどこに貸し出されたかを知ることはできません。その代わり、銀行などの融資先が倒産して元利金の返済が難しくなっても、預金はそのまま守られます。

資金の供給者にとっては、貸し出す相手の信用力を調べるといった手間がかからず、便利で安心と言えますが、融資などによって得た利益の一部は金融機関の経費や利益となるため、大きな利回りを得にくいというデメリットもあります。 また、企業など資金の需要者にとっては、金融機関が求める条件をクリアすれば資金調達が容易で、かつ迅速に資金を得ることができます。

直接金融と市場取引を担う金融機関

一方、直接金融とは、資金の需要者と供給者が互いの条件などを見ながらダイレクトに貸借や投資を行うモデルのことです。とはいえ、企業が国民の一人ひとりに貸借や投資を呼びかけたり、個人が投資先を探し歩くことはできませんから、市場(マーケット)を活用して相手を探します。その際、市場への取次や取引成立に向けたサポートを行うのが証券会社です。

ところで、直接金融においては「債券」や「株券」といった「証券(財産権など記した証書)」が取引に用いられ、その多くは流通市場で自由に売買を行うことができます。

直接金融において重要なことは、資金の供給者(投資家と呼びます)が行う投資の責任はすべて投資家が負うというところです。投資へのアドバイスやサポートを提供する金融機関が、結果責任を負うことはありません。つまり、証券投資を行うためには金融や投資についての理解や知識が少なからず必要であり、国や金融機関にはそうした教育機会の提供や、公正でわかりやすい説明、投資家のレベルに見合ったアドバイスなどが求められます。

証券投資には預金などの利回りを上回る配当や売買益が期待できる反面、投資元本が大きく毀損するというリスクもあります。一方、資金の需要者にとっては、資金の利用目的に合った条件などで調達することが可能になるほか、間接金融モデルでは供給が難しい場合でも、投資家の理解を得やすいスキームの構築などによって調達が可能になるというメリットもあります。

直接金融へとシフトする時代のトレンド

今から数十年前まではどこの国でも間接金融の比重が高く、銀行が金融の主役と言われました。なかでも、日本やドイツは戦後の復興期において間接金融の機能を徹底的に活用して国民から資金を集め、それを産業界に送り込むことによって、世界が驚く経済成長を実現しました。一方、イギリスやアメリカでは市場を利用して資金調達を行う制度などが早くから整い、直接金融を担う証券会社や投資銀行といった金融機関が、金融のもうひとつの主役として存在感を示していました。

1980年代に入ると、大手企業などが社債や株式によって資金調達をするケースが増え、各国の政策も直接金融の活用を推進させる方向へと移ります。コンピュータや、通信技術の進化によって市場の機能がより高まり、使いやすくなったことも市場取引の拡大を後押ししました。信用力の高い企業は従来の借入よりも低いコストで資金調達ができるようになり、また金融技術の発達によって調達や投資の仕組みにいろいろなアイデアを加えられようになったことも、直接金融の拡大につながったと考えることができます。

間接金融と直接金融の併用が進む現在では、企業などが資金調達を行う場合の選択肢がより広がり、銀行や証券会社などがさまざまな提案を展開しています。また、投資のための金融商品のメニューも、かつてとは比べられないほど増加しています。

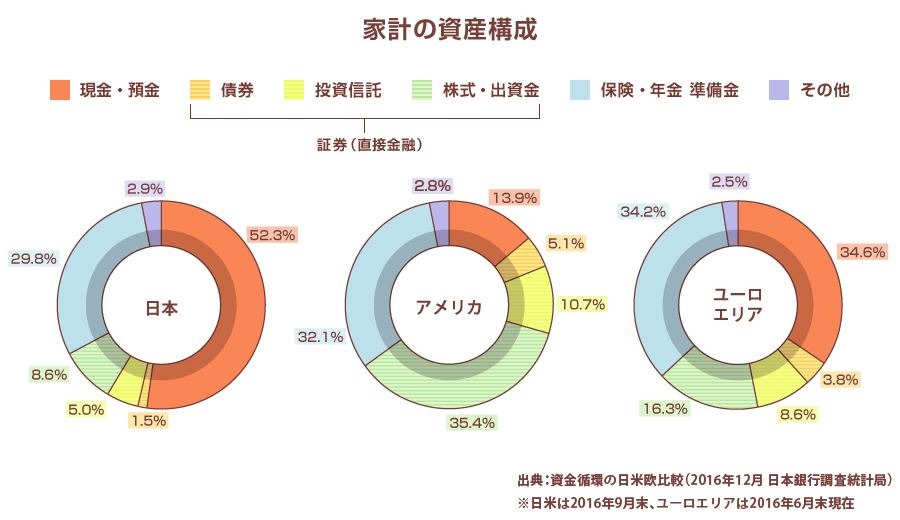

直接金融へのシフトが進まない日本の家計資産

間接金融と直接金融の併用は家計資産(世帯単位の個人金融資産)においても進んでいます。 市場を利用した取引環境の整備や、制度の自由化が他国より早く進んだアメリカでは、家計における「証券(債券、投資信託、株式・出資金)」の比率が「現金・預金」を大きく上回っています。「現金・預金」(13.9%)に対して「証券」(51.2%)は4倍近い比率を占めます。

一方、リスクのある運用には消極的と言われてきたヨーロッパでも、この十数年で「証券」の比率が高まり、「現金・預金」とほぼ同じくらいになりました。しかし、わが国では間接金融に頼る傾向が相変わらず根強く、「現金・預金」の(52.3%)に対して、「証券」は(15.1%)にとどまっています。アメリカとは正反対の構造です。十数年前の構成(現金・預金=54.5%、証券=14.3%/2005年6月末)と比べても、それほど変化はありません。

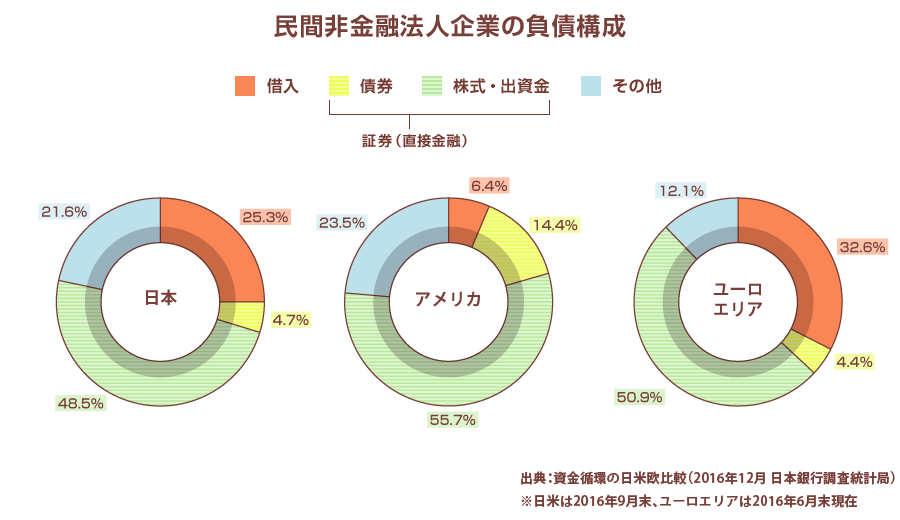

企業(金融機関を除く)の負債構成では、ヨーロッパと日本にそれほど違いはありませんから、日本はリテール(個人金融分野)において、直接金融へのシフトが大きく遅れていると言えます。家計資産を市場に呼び込み、市場の機能を生かした資金循環を推進することは、経済の活性化につながりますので、政府も「貯蓄から投資へ」のスローガンを掲げ、投資信託や株式などを購入しやすくする環境づくりに力を入れています。