銀行の「口座維持手数料」が当たり前になる?

「どうかあなたの口座を解約してください」。もしかしたら近い将来、こんなふうに銀行が利用者にお願いするようになるかもしれません。

実は預金口座を管理するために銀行は想像以上に重いコストを負担しています。銀行の収益力が落ちているとされる今、ささやかれているのが「口座維持手数料」の導入です。利用者の反発が予想されるため、実現は容易ではなさそうですが…。

国民1人あたりの口座数は…

銀行で新規に口座を開設すると、当たり前のことですが「ありがとうございます」とお礼を言われます。でも、もしかしたら“口座を開設されても、あまり嬉しくない”というのが銀行の本音かもしれません。

日本では預金口座は無料で利用できるのが当たり前と受け止められています。この背景には、金銭の見返りを求めることなくサービスを提供することを美徳とする日本独特の空気があるという指摘もあります。「おもてなし」は確かに素晴らしい精神ですが、金融業をはじめとするサービス産業の生産性が国際的に比較して低いのは“おもてなしはタダ”という空気と無関係ではないでしょう。

皆さんは、いくつ銀行口座をお持ちですか。

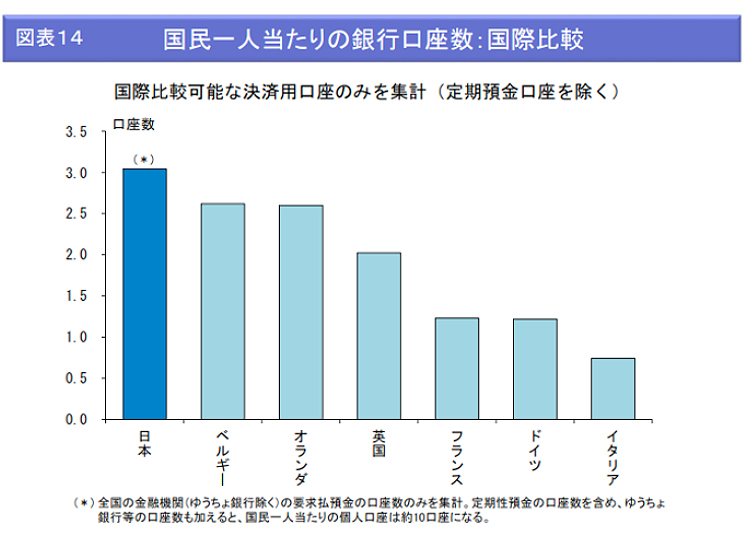

2017年の数字ですが、全国の金融機関の個人預金口座数は合計で約11億もあります。つまり国民1人あたり、約10の口座を持っている計算になります。図は、定期預金やゆうちょ銀行の口座を除いた、国際比較が可能な決済用口座のみを比べたものですが、これを見ても欧米に比べて日本は1人あたりの口座がかなり多く感じられます。

銀行はこうした膨大な口座を維持するために多大なコストを負担しており、仮に取引のない口座であっても最終取引から10年間は口座を管理しなければならないのです。それは決して軽い負担とはいえないでしょう。

「コストがかかっているのだから、少し負担してください」という銀行のお願いも無理のないことでしょう。

銀行にとっての新たな収益源に

海外では、口座維持にかかるコストを利用者が負担するのは当たり前という考えがあります。しかし、日本では前述のようにサービスは無料という空気のため、なかなか受け入れられにくいのが現実です。

それがここへきて口座維持手数料の導入が注目されるようになった背景には、銀行の収益が大きく下がっているという事情があります。

ご存じのように銀行の基本的なビジネスモデルは、広く預金を集めて、それを企業への融資や有価証券などで運用して収益を上げるというものです。ところが日本銀行による超緩和政策のもと、マイナス金利が導入され銀行の貸出利回りは低下。“稼ぐ力”が大幅に落ちてしまったのです。

加えて本格的な人口減社会となり、特に地方では生産年齢人口の減少が深刻化。いかにして生き残っていくかに頭を悩ませている金融機関も少なくありません。

こうした厳しい環境のもと、口座維持手数料によって安定的な収益を確保しようと考えるのは自然なことでしょう。もちろん、利用者に対して広く薄く課すことになりますから、さほど大きな収益にはならないでしょうが、それでも収益には貴重な貢献となるでしょう。

メガバンクを中心に検討が進む

口座維持手数料を導入することで期待される最も大きな効果は、使われていない口座が解約され、1人あたりの口座数が大幅に減少することです。

前述のように国民1人あたり10の口座を持っているとしても、そのすべてを日常的に使っているケースはまれでしょう。これら不稼働口座は一定の条件を満たすと「睡眠預金」となります。そのような“もう使うことがない口座”にも手数料がかかるとなったら一斉に解約が進むはずです。その結果、銀行にとっては大幅なコスト削減となります。

もちろん利用者の反発が予想されることから、多くの銀行は口座維持手数料の導入には慎重です。しかし、三菱UFJ銀行が、取引が長期間ない預金口座に対して年間1200円程度の口座維持手数料の導入を検討していることが報道されるなど、メガバンクを中心に検討を始めるケースが出てきました。

実際に今すぐ口座維持手数料が導入されることはないでしょうが、いずれ現実的なこととしてそんな時代がやってくるのは間違いないでしょう。

まとめ

「サービスはタダ」という空気が強い日本では、銀行口座も無料で維持できるのが当たり前と受け止められています。しかし、銀行の収益力が下がっている今、口座の維持に必要なコストを銀行側が負担する余力がなくなってきました。いずれ口座維持手数料が当たり前のように必要とされる時代がやってくるのではないでしょうか。