金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

“長生き”とはとても喜ばしいことです。しかし昨今では、“高齢化”は社会的課題と紐付けられて、マイナスの側面ばかりが取り上げられるようになりました。それは金融業界にとっても同じこと。特に認知症とお金というテーマは非常に重いものになっているようです。

日本の高齢者は元気で長生き

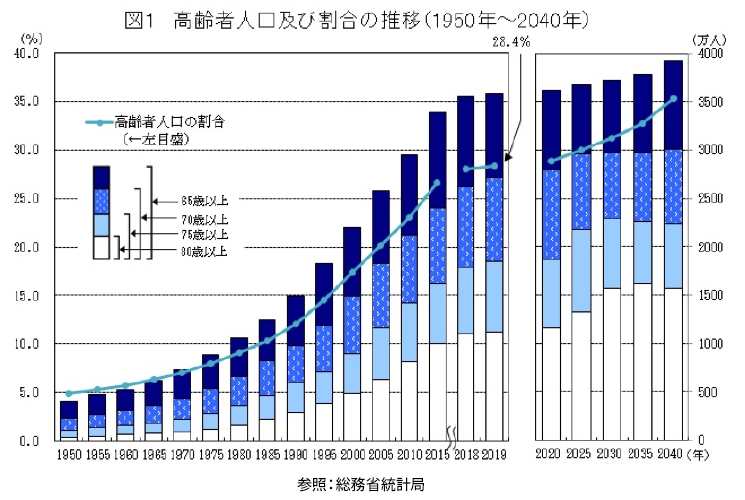

2019年の「敬老の日」(9月16日)を迎えるに際し、総務省統計局が発表したのは、我が国の高齢者の姿でした。高齢者人口は3588万人と過去最多で、総人口が減少する中、高齢者の占める割合は28.4%と、こちらも過去最高で同時に世界でも最高となっています。

ちなみに日本の高齢者の就業率は15年連続増加中で、862万人と過去最高。就業者中に占める高齢者の割合は12.9%とやはり過去最高です。これは主要国の中でも高い水準で、日本の高齢者は“世界の中でも最も元気で働き者”という言い方もできるかもしれません。

もちろんこの背景には、例の「老後資金2,000万円問題」があり、働けるうちは頑張って働かなければ、という意識があることも考えられます。

ただ気になるのが、今は元気で働いていても、この先認知症となったときのことです。認知症の人は2015年で約500万人ですが、2025年には高齢者の約2割の約700万人に増えるとみられています。そして認知症の人が持つ資産額は、2030年には現在の約1.5倍の約200兆円にも達すると試算されています。

認知症発症後に備えたサポート

認知症になったときの問題としてよく言われるのが、銀行口座が凍結されるということです。「親が亡くなったら銀行口座は凍結される」というのはよく知られていますが、実は認知症の場合でも、いくら子供だからといっても親の銀行口座からお金は下ろせなくなります。

そのことを知らない家族が「実は親が認知症になってしまい、施設に入れるためにお金を下ろしたい」と銀行に相談に訪れ、結果的に預金を引き出せなくなってしまったと、いうのはよくあるケース。

こうした事態に備えて、成年後見制度という制度を利用して親族が後見人になって口座からお金を引き出すという仕組みが用意されていますが、その手続きは実に煩雑です。また、必要最低限の出費以外のお金を下ろそうとすると裁判所の了解が必要になります。

こうした煩雑さは、認知症の人の口座からお金を引き出そうという犯罪を防ぐ点では必要なことですが、家族にとっては重い負担であることは間違いありません。そこで金融機関も新たなサービスを開発。例えば信託銀行の認知症サポートの仕組みはその好例です。

みずほ信託銀行の「認知症サポート信託」は、認知症と診断されたら資産を管理する代理人を2人まで指定できるもの。あらかじめ代理人を指定しておけば、裁判などの煩雑な手続きを経ることなく、資産を生活費や医療費などに充てることができます。

三菱UFJ信託銀行でも、認知症などで契約者の判断力が低下した場合、代理人がお金を引き出せる商品を発売。医療費や食費などの領収証を代理人が専用のスマホアプリで撮影して請求する手軽さが特徴です。

不要なトラブルを避けるには

さらに見逃せないのが、認知症の人と金融機関とのトラブルです。

認知症になった預金者から「通帳を返して欲しい」と毎日連絡があったり、突然多額の預金の引き出しを求められたりといったトラブルはどこの金融機関でも見られます。こうしたトラブルは増加傾向にあり、今後減ることはないでしょう。

そのため認知症が疑われる高齢者の預金引き出しの際は、家族の同席を求めるといった対策を講じる金融機関もあります。とはいえ、行き過ぎた対応は預金者に対して失礼であり、不要なトラブルを引き起こすなど、信用失墜につながりかねないリスクも含んでいます。

これからの金融機関は、認知症という深刻な問題に対して難しい舵取りを迫られています。一方で、認知症の人の持つ資産がやがて200兆円にも達するというのですから、裏返せば目の前に大きなマーケットが広がっているわけです。

長期的な視点で顧客と信頼関係を築いていくことが、このマーケットでビジネスチャンスをつかむ前提となるでしょう。

まとめ

人生100年時代と言われるようになりました。以前、このコーナーでは人生100年時代だからこそ期待される金融マーケットについて考えてみましたが、今回は認知症という負の側面について取り上げてみました。

この重要な社会的課題に正面から向き合うことを求められているのも、金融機関に課せられた社会的責任の大きさを示しています。