金融を目指すすべての学生へ キャリタスファイナンス 金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

金融ビジネスの価値・魅力が見つかる!就活生のためのサイト

内需産業だと考えられていた保険業界の海外進出が加速しています。国内の保険市場は少子高齢化やそれに伴う労働人口の減少などによる市場規模の減少が懸念されています。 国内の市場が縮小傾向であれば大手保険会社は販路を世界に向けます。「保険大国」と言われている日本の保険会社がどのような流れで海外事業を展開するのか紹介していきましょう。

海外へ展開を進める理由は少ないイスの取り合いからの方向転換

現在、日本は少子高齢化に伴い人口減少が進んでいます。出生率は2016年では1.44で出生数は97万6,979人、1899年に統計を取り始めてから初めて100万人を割り込みました。(※1)

この人口減少により、15歳以上・65歳未満の労働人口の減少、結婚数の減少も予測されています。「保険」とは「守るべき家族のために加入する」という考えの方が多いので、世帯数が減れば保険の数も比例して少なくなる可能性が高いと言えるのです。

また、生命保険会社が自動車保険など損保商品を販売したり、損害保険会社が「第三の分野」と言われるがん保険、介護保険を販売したり、インターネット上だけで保険契約が完了するネット専業の保険会社が登場するなど、消費者と保険をつなぐ販売チャネルの多様化と商品選択の自由度が増していく状況が進みました。マーケットは縮小しているのに、プレーヤーが増加しているという状況になっていったのです。

一方、海外の保険市場を見ると、新興国市場など保険の普及率が低く、人口の増加や経済成長を背景に保険市場が拡大する可能性がある国や地域が数多くあります。そこで国内の大手保険会社は、海外の現地保険会社との業務提携やM&Aなどを通じて海外事業基盤の拡大を進めていったのです。

国内市場が縮小傾向にある今だからこそ、生命保険がまだ浸透しておらず、社会のインフラとして「保険」の機能が不十分な地域、そして今後の経済発展が見込める国々へ進出することで、さらなる企業の成長を目指しているのです。

「保険大国」日本のノウハウを強みにアジア、BRICs市場へ

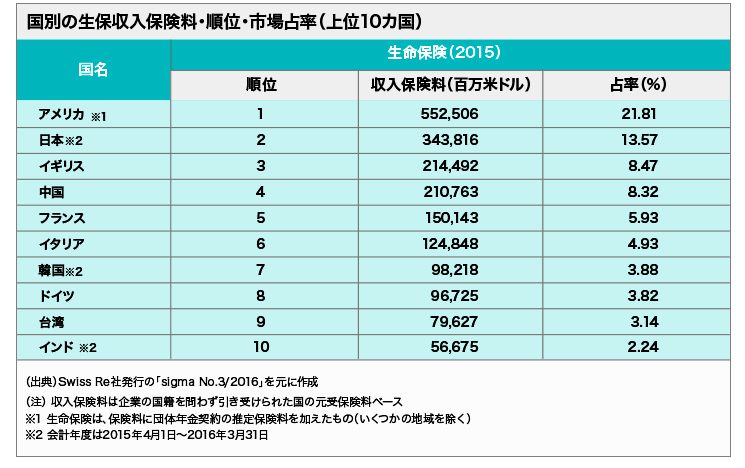

Swiss Re社発行の機関誌「sigma NO.3/2016」(※2)によると、2015年の世界の生命保険収入保険料は約2兆5,300億ドルで、日本は全体の13.6%に当たる約3,400億ドル(1ドル=121円換算で約42兆円)を占めています。第1位の米国が約5,500億ドルで占有率21.8%となっており、この両国に続くのがイギリス、中国、フランス、イタリアとなっています。上位10の国と地域で、世界全体の約76%を占めています。

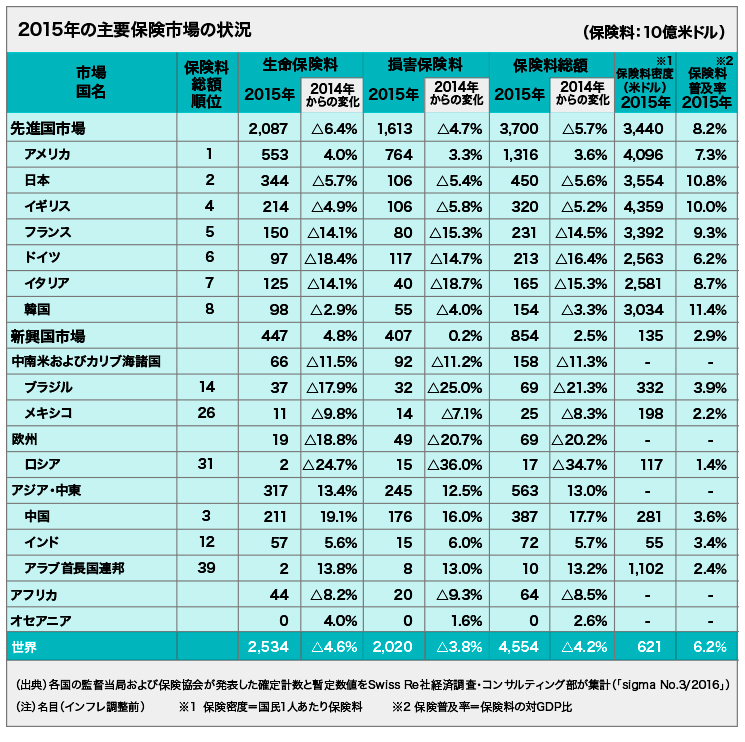

今後、海外保険市場で大きく伸びる可能性があるのは、アジアやBRICsなどの新興国市場と言われています。欧米やヨーロッパ各国などは保険の普及率(保険料の対GDP比)は日本同様に、8~11%程度になっています。一方、アジアの新興国市場やBRICsなどのそれは、2~4%台と相対的に低く、大きく伸びる可能性を秘めていると言えるでしょう。

大手保険会社の大規模なM&A

近年、日本の保険会社による海外事業の拡大、業務品質の向上、顧客サービスの充実などを図ったM&Aが進展しています。各社が行うM&Aを調べると、どの地域、どの事業を拡大したいのか成長戦略がわかってきます。各社の取り組みの一例を見てみましょう。

日本生命保険相互会社

インド有力財閥のリライアンス・グループ傘下の生命保険会社リライアンス・ライフに2011年10月に出資し、2016年3月には出資比率の引き上げを行い、現在は同社の発行済株式数の49%を保有しています。出資比率の引き上げに伴い、「リライアンス・ニッポンライフ・インシュアランス」に社名変更。2015年10月には、豪州大手銀行の一つであるナショナルオーストラリア銀行(以下「NAB」)との間で、同行傘下MLC Limitedの生命保険事業(以下「MLC」)の株式80%を取得すること、およびNABとMLCが20年間の販売契約を締結することなどに合意しました。

第一生命保険株式会社

2007年1月にはベトナムの保険会社バオミンCMGを買収し、『第一生命ベトナム』として営業を開始しています。2008年にタイの『オーシャンライフ社』への出資と業務提携により関連会社化を実現させると、2009年2月にはインドの大手国有銀行2行との合弁生命保険会社『スター・ユニオン・第一ライフ』を設立。2011年にはオーストラリアのタワー社を完全子会社化して『TAL』と社名を変更しました。そして2015年には米国の中堅保険会社『プロテクティブ生命』を57億ドル(6,500億円)で買収しました。

明治安田生命保険相互会社

2010年11月に資本・業務提携したドイツのタランクス社との共同事業として、ポーランドの大手保険グループであるオイロパ社、ワルタ社の2社に経営参画し、日本の保険会社として初となるポーランドでの事業展開を行なっています。インドネシアのアブリスト社には2010年に出資を行い、その後も追加出資し2012年に関連会社化しました。中国の北大方正人寿保険有限公司についても同社の前身である生命保険会社へ出資し関連会社化しました。北京大学を母体とする北大方正グループ、家電を中核とする中国屈指の企業グループであるハイアール・グループと同社の株主3社の協働により合弁会社としています。そして2016年3月に米国の生命保険グループである「スタンコープ社」の株式100%を取得(買収額は約6,200億円)、完全子会社化しました。

生命保険会社だけではく、損害保険会社も積極的に海外保険会社とのM&Aを行っています。 東京海上ホールディングス株式会社は、2011年12月に同社子会社である東京海上日動火災保険を通じ、米国の生損保兼営保険グループ、デルファイ・ファイナンシャル・グループを2,050億円で買収する手続きを開始することについて、デルファイ社と合意し、2015年10月には東京海上日動火災保険を通じ、米国スペシャルティ保険グループであるHCCインシュアランス・ホールディングス社を8,980億円で買収したことが業界内の話題になりました。

保険先進国の保険会社とも業務提携を行っていますが、やはり大手各社は今後の成長が見込めて、新しい需要の掘り起こしが期待できるアジア、新興国マーケットに注力しているようです。

世界の保険会社と戦えるグローバル人材が求められる

今後も保険会社の世界進出は加速していくでしょう。「保険大国」を築いた国内のノウハウを各国の市場で活用し、クライアントは世界各国にいるというダイナミズムあるビジネスができる環境は魅力的ではありますが、場合によっては海外企業を相手に国内より熾烈な競争になる場合もあるでしょう。語学が堪能なのはもちろんですが、日本で販売している保険商品を各国の文化・風習などに最適化して作り直す、もしくは新しい商品を作る柔軟な発想も必要になってくるでしょう。今後の保険業界で活躍するためには、世界各国の情勢や文化もキャッチし、どんな相手でも物怖じせず、柔軟に対応できるコミュニケーション能力を身につけておく必要がありそうですね。