マイクロファイナンスとは? 仕組みと意義

マイクロファイナンス(Microfinance)という言葉をご存じでしょうか? 主に発展途上国の貧困層に融資などを行うサービスなのですが、これが今世界中の貧困問題の解決策として有力視されているばかりか、新しい金融ビジネスモデルとしても注目を浴びています。どのようなものなのか、その内容や仕組みなどをご紹介します。

貧困層の経済的自立が目的

発展途上国では日本と違い、企業への雇用機会が少ないため生活は不安定で、1日2米ドル以下で生活している人たちも多いようです(※1)。それらの人々は、事業を行うための資金に乏しく、また将来の蓄えのための預金口座や保険サービスなどの金融サービスを利用できません。

マイクロファイナンスは、そのような貧困層の人たちが行っている事業などへ小口の融資や貯蓄などのサービスを提供することで、彼らの事業運営に役立ててもらい、「経済的自立=貧困からの脱出」を促すための金融サービスです。

もともとは、1970年代に生まれた貧困層向けの小規模無担保融資であるマイクロクレジットが始まりでしたが、現在では預金や送金、保険などにまでサービスが拡大していることから、マイクロファイナンスという用語が幅広く使われるようになっています。

仕組みは一般の金融ビジネスに近い

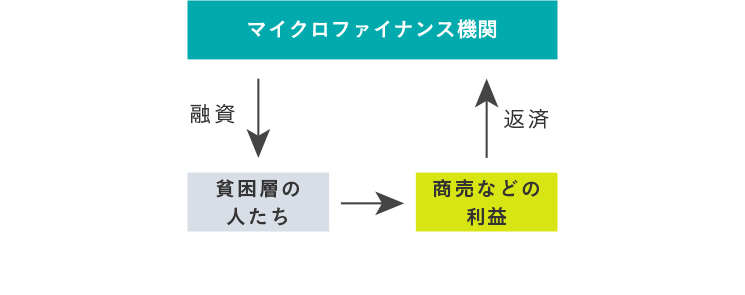

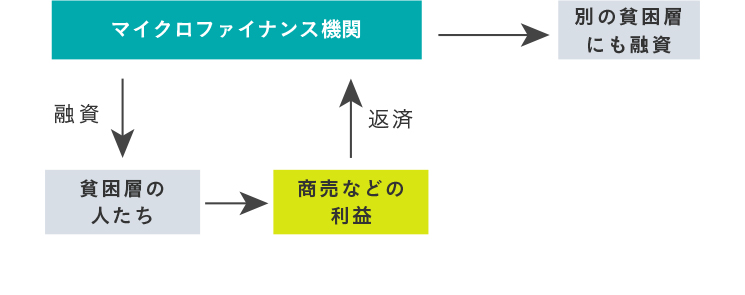

マイクロファイナンスは、マイクロファインナンス機関という組織が行います。英語ではMFI(Micro Finance Institutions)と呼ばれ、NPO(特定非営利団体)やNGO(非政府組織)、銀行、信用組合などさまざまな形態があります。

まず、マイクロファイナンス機関は、以下のような方法で資本を調達します。

・ 寄付

・ 政府などの補助金

・ 銀行からの借入

・ 借り手の再預金

・ 株式発行

・ ファンド形式での出資

資金調達の方法は、マイクロファインナンス機関がNPOやNGO、銀行や信用組合など、どのような形態を採っているかにより異なります。また、最近ではファンド形式で出資を募る方法も注目されています(詳しくは後述)。

マイクロファイナンス機関が銀行の場合は銀行形態のマイクロファイナンス機関が、NPOなど支援団体の場合はその団体から貧困層の人たちへ資金を貸し付けます。融資を受けた人たちはチャリティなどと違い一定期間後に返済の義務があり、利子も支払います。融資額も機関や国によりさまざまで、1,000円の場合もあれば200万円の場合もあります。また、利率も同様にさまざまで、バングラデシュで成功を収めたグラミン銀行の場合ですと年20%程度と言われています。

銀行などの形態をとるマイクロファインナンス機関では、貯金や保険などのサービスも提供します。これらにより貧困層の人たちは、働いて貯まったお金を将来の生計や計画に利用することができます。また、「マイクロファインナンス機関」側も、預金を原資として別の貧困層への融資などが行えます。

営利企業とチャリティの融合型

前述の通り、マイクロファイナンス機関から融資を受ける人たちは、金利も含めて返却する必要があります。つまり、一般の金融ビジネスと同じようにマイクロファイナンスでは利益を追求するのです。その点が、援助などのチャリティと大きく異なる点です。

政府やNPOなど民間団体からのチャリティの場合は、なかなか本当に必要な人へ物資や資金が行き渡らないという問題が以前より指摘されています。政府機関などの場合は国家間の対立や思惑、民間団体の場合は資金が限られているなどが主な理由です。また、返却義務がないチャリティでは、無駄使いする人がいる場合もあり、真の意味での自立へはつながらないという批判もあります。

一方で、マイクロファイナンスは利益の最大化や拡大を追求する一般の営利企業の活動とも異なります。貧困層の自立が第一義の目的なのです。その点でマイクロファイナンスは、チャリティと営利企業それぞれのメリットを融合した「ハイブリッド型の金融ビジネス」と言えます。

グラミン銀行での成功例

貧困層への無担保融資の場合、返済がされず貸し倒れが起こる危惧があります。ですが、前段でもふれたバングラデシュのグラミン銀行では、なんとローン返済率98%を誇っています。

高い返済率の秘密は、グループレンディングという連帯保証制度を導入していることです。これは別名「グラミン方式」とも呼ばれ、世界中で数多くのマイクロファインナンス機関が、事業モデルとして採用しているほど有名な方法です。

グラミン方式の主な概要は以下の通りです。

(1)血縁関係のない5人グループを組み、グラミン銀行の考え方、規則、手順などについて1〜2週間の研修を受ける。その後、口頭試験にパスすれば融資が決定

(2)各グループはリーダーを選出し、リーダーを除く2人に最初の貸付を行う。その2人が6週間以内に返済すれば、次の2人に貸付。それも期限内に返済されればリーダーに貸付。このサイクルを繰り返し、与信枠を拡大

融資はあくまで信頼関係に基づくもので、担保は一切ありません。また法的な契約を結ぶこともありません。

この方式には、2つの効果があると言われています。1つは、グループを組むときに信頼できる人を選ぶため、ちゃんと返済する「良い借り手」と返済しない「悪い借り手」を選別できることです。もう1つはメンバー同士が相互に監視する効果が生まれるため、意図的に返済を遅らせることを防ぐ効果があります。

前述の通り、貸出金利は20%です。一見高そうに思えますが、バングラデシュはインフレ率も10%近くあり、実はそれほど負担は大きくありません。また、教育ローンは無利息で行うなど、より貧困層の生活に配慮した制度も備えています。

グラミン銀行は、このような方式で貧困層の自立支援を行った成果が認められ、2006年にムハマド・ユヌス総裁がノーベル平和賞を受賞しています。当時、日本でも話題になりました。

ちなみに、グラミン銀行から融資を受ける人たちの97%が女性です。この傾向は他の地域や国でも同じで、全世界で1億5,000万人を超えると言われるマイクロファイナンス利用者の約80%はやはり女性です(※2)。このことからマイクロファイナンスは貧困救済だけでなく、社会的地位が低いことが多い発展途上国の女性たちの経済的自立にも役立っていると言われています。

投資としてのマイクロファイナンス

グラミン銀行の成功などもあり、マイクロファイナンスは、近年投資対象としても注目されるようになってきました。ただし、一般の投資家には目利きが難しいため直接投資ができない問題があります。そこで、1990年代後半に登場したのがマイクロファイナンス投資ビークルです。

マイクロファイナンス投資ビークルは、英語でMIV(Microfinance Investment Vehicles)と呼ばれ、先進国の投資家がマイクロファイナンス機関への資金提供を行う橋渡しを目的とした投資ファンドや投資法人などの総称です。

例えば、スイスのブルーオーチャード(BlueOrchard)やレスポンス・アビリティ(responsAbility)、アメリカのデベロッピング・ワールド・マーケット(Developing World Markets)などが有名です。これらは、マイクロファイナンス投資を専門に行う運用会社で、マイクロファイナンス機関への貸出債権を束ねた証券化商品が主な投資商品です。また、欧米の大手金融機関が参入する例も多く見られます。

マイクロファイナンス投資ビークルによるマイクロファインス投資額は、2004年に6億4,000万ドル(約753億円)、2008年には66億ドル(約7,750億円)と急拡大しており、今後数年で200億ドル(約2兆3,485億円)規模になると予測されています。

日本での動向

日本では、最近まで一般の人がマイクロファイナンス機関などへ出資や投資ができる手段はほとんどありませんでしたが、最近は大和証券が「大和マイクロファイナンス・ファンド」を販売開始しています。

2011年にスタートしたこのサービスは、日本の大手金融機関が設定した初のファンドです。マイクロファイナンス機関への直接投資のほかに、マイクロファイナンス機関の事業整備に取り組む国際機関などが出す債権への投資などもあります。

また、世界最大のマイクロファイナンス・ファンドである「オイコクレジット」の日本法人も設立されるなど、徐々に日本でもマイクロファイナンスへの投資サービスを扱うところが増えてきています。

投資ファンドではありませんが、世界各国に拠点を持つ「ポジティブプラネット」の日本法人など、NPOの形態をとるマイクロファイナンス機関もここ数年で増加傾向といえます。

世界的に注目されている新しい金融サービスのトレンドだけに、今後の国内動向にも注目したいところです。