保険会社には、なぜ相互会社と株式会社があるのか?

保険業界への就職を目指している就活生の方も多いと思いますが、保険会社には「相互会社」と「株式会社」という2種類の組織形態があることをご存じでしょうか? なぜこのような異なる形態があり、それぞれどんな特徴があるのでしょうか? 保険業界にまつわる基礎知識として解説します。

保険会社のみに認められている相互会社

まず、保険業界の独特な組織形態である相互会社についてお話ししましょう。保険は、大勢の人たちがあらかじめ少しずつ保険料を出し合って、誰かが亡くなったり、ケガや病気、事故にあった場合などに必要なお金(保険金)を支払うという仕組みが基本です。その意味で、保険会社は「助け合い(相互扶助)」を行うための組織だと言えます。

相互会社は、このような保険の基本概念に基づき、契約者同士がお互いを支え合うための相互保険を扱う会社のことで、日本では保険業法により保険会社にのみ認められています(ちなみに、欧米などでも似たような組織形態があります)。かつては大手の生命保険会社を中心に、多くの会社がこの形態をとっていました。

株式会社と相互会社の違い

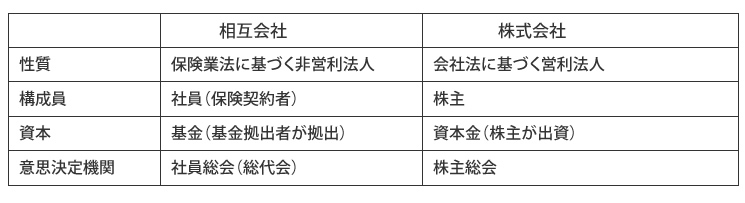

一方で、保険会社には株式会社の組織形態も認められています。相互会社と株式会社では、どんな点が違うのでしょうか? 下の表にそれぞれの主な特徴をまとめてみました。

株式会社は、会社法に基づいて設立する営利法人なのは皆さんもご存じの通りです。

対して相互会社は、前述の相互扶助の概念に基づいた非営利法人で、設立に関しては保険業法に規定されています。相互会社の構成員は保険契約者で、これを「社員」と呼びます。株式会社の構成員である「株主」に近いもので、実際に営業や経理などの実務を行っている社員とは概念が異なります。

株式会社の「資本金」にあたるのが相互会社の「基金」です。ほかの企業や機関投資家などの基金拠出者から出してもらい、自己資本の充実を図ります。ただし、一定期間に償却(返済)する必要があるため、「基金償却積立金」を積み立てておくことが保険業法で定められています。

ちなみに、会社に利益が出た場合、株式会社の形態をとる保険会社は契約者だけでなく株主にも配当という形で利益を還元しなければなりません。対して相互会社の場合は、余剰金という形で契約者にのみ還元すればよく、より契約者本位の組織形態だと言えます。

相互会社の問題点

相互会社は最近、独特の意思決定機関に対する問題が指摘されています。契約者を社員とする相互会社では、すべての社員で構成される「社員総会」が最高意思決定機関です。ところが、株式会社の意思決定機関である「株主総会」が多くても数十万人であるのに対し、相互会社は数百万人規模や数千万人規模と桁違いに多くなるため、合議は事実上不可能に近いと言えます。そのため、社員の中から「総代」と呼ばれる代表者を選出し、その人たちが集まって合議する「総代会」を意思決定機関にしています。

相互会社では、この「総代会」がうまく機能しないことが最近問題となっています。経営陣の意向を反映した人物が「総代」になることで、ちゃんとした議論がなされず、「総代会」が形骸化してしまうケースが増えたのです。このことが、2005年以降の保険金不払いなど多くの不祥事の遠因だと言われています。いわゆる「物言う株主」が増え、活発な議論がなされている株式会社に比べると、企業統治の脆弱さが相互会社のデメリットと言えるでしょう。

資金調達面にもデメリット

相互会社は、株式会社に比べ資金調達がしにくい面もあります。保険業界では、1996年の規制緩和により、生命保険会社と損害保険会社がどちらも第3分野保険(医療保険など)を扱えるようになるなど、業界内の競争が激化しています。より多くの資金調達をすることや経営戦略の自由度を増すことが、ますます重要になってきたのです。

ところが、相互会社が資金調達をする場合は、返済義務がある基金を機関投資家などから募る必要があります。一方で、株式会社は、自社の株式を発行することで、比較的容易に資金調達ができます。また、合併についても、相互会社は相互会社同士でしかできないためM&Aがやりにくく、他企業との連携や海外進出がしにくいという難点もあります。

株式会社化の流れ

そんな中、2000年に保険業法が改正され、相互会社から株式会社への移行がスムーズにできる仕組みの整備がなされました。これにより、多くの保険会社が株式会社に移行しました。中でも2010年に当時業界2位の第一生命保険が株式会社化したことは、業界に大きなインパクトを与えています。

競争の激化と保険会社の株式会社化は、保険料の低価格化にもつながりました。相互会社では、商品の中心は契約者へ余剰金という形で配当を出す有配当保険です。配当を出さない代わりに保険料を安くする無配当保険の販売は、法律で制限されています。一方で、株式会社にはこのような制限がないため、より安い保険料の無配当保険の商品が数多く出てきたのです。また、最近はインターネット販売でより格安の保険料をうたう外資系企業の参入などもあり、保険業界の競争はさらに激化してきています。

まとめ

保険会社の多くが株式会社の組織形態をとるようになった一方で、日本生命、住友生命、明治安田生命、富国生命、朝日生命といった老舗の大手生命保険会社は現在も相互会社のままです。株式会社と相互会社という複数の組織形態があり、さまざまな会社が入り乱れる保険業界、今後の動向に注目したいところです。